- NISAのこと

- つみたてNISA(積立NISA)とは?メリットは?やさしく解説します

つみたてNISA(積立NISA)とは?メリットは?やさしく解説します

※このページはプロモーションを含みます

つみたてNISA(積立NISA)が始まると聞きました。どんな制度ですか?メリットは何ですか?

※掲載内容を最新情報にアップデートしました(2021/10/14)

2018年1月から「つみたてNISA(積立NISA)」が始まりました。日本に住む20歳以上の方なら誰でも利用することができます。

※2024年からの「新NISA」をどこで始めるべきかお悩みの方は、【2023年】新NISAおすすめ口座5選【証券会社・銀行を比較】もあわせてご覧ください。

つみたてNISA(積立NISA)とは?メリットは?

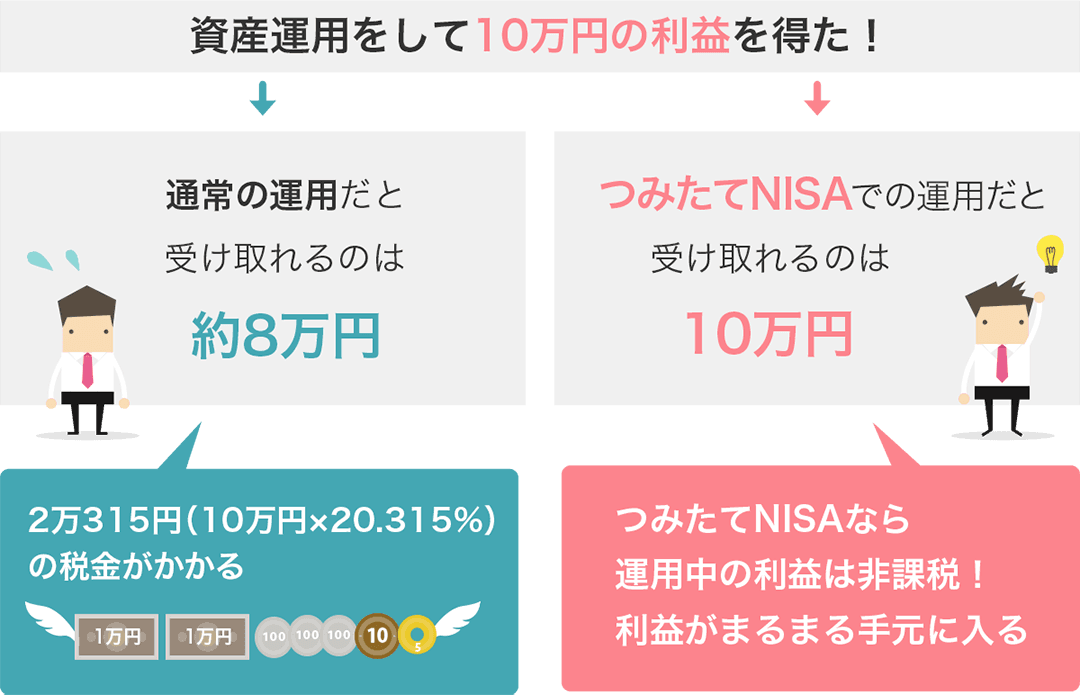

つみたてNISA最大のメリットは、投資によって得られた売却益(譲渡益)や分配金の運用益が非課税になるという点です。日本では、投資から得られた利益に対して、通常20.315%の税金(所得税+住民税+復興特別所得税)がかかりますが、これがゼロになります。

例えば、投資信託を運用して10万円の利益が出た場合を考えます。この時、2万315円(=10万円×20.315%)の税金を支払うことになり、実際手元に残るのは8万円程度です。金額に直して考えてみると、結構大きいのがわかりますよね。つみたてNISAを活用すれば、この税金を支払う必要がないということです。

ここまでの解説で、「従来のNISAとどう違うの?」と思った方もいらっしゃるでしょう。ご察しのとおり、従来のNISAも投資によって得られた利益が非課税になるというメリットは同じです。ただし、その他の細かいルールが少しずつ異なるので、利用する際は注意が必要です。

従来のNISAとつみたてNISA(積立NISA)のメリット比較

ここからは、従来のNISA(以後、「一般NISA」と呼びます)とつみたてNISA(積立NISA)の細かいルールの違いを解説します。それぞれにメリットがありますので、しっかり覚えておきましょう。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 利用できる人 | 日本に住む20歳以上なら誰でも | |

| 新規に投資できる期間 | 10年間 (2014年~2023年) |

20年間 (2018年~2037年) |

| 非課税となる期間 | 投資した年から最長5年間 (ロールオーバーを利用して最大10年間) |

投資した年から最長20年間 |

| 年間投資上限額 | 120万円 | 40万円 |

| 累計非課税投資上限額 | 600万円 | 800万円 |

| 投資対象商品 | 上場株式(ETF、REIT含む)、投資信託 | 金融庁が定めた基準を満たす投資信託・ETF |

| 投資方法 | 一括買付、積立 | 定期かつ継続的方法による積立のみ |

| 資産の引き出し | いつでも引き出せる | |

| 損益通算、繰越控除 | できない | |

| 金融機関の変更 | 年単位であれば可能 | |

比較①つみたてNISAは「積立投資専用のNISA」である

一般NISAでは、まとまった金額を一括で投資することも、積立で投資することもできます。一方、つみたてNISAでは、定期かつ継続的方法による積立投資のみ認められています。購入の頻度は、「毎日」「毎週」「毎月」「年2回のボーナスのみ」などです。金融機関によって、積み立て頻度の選択肢は異なりますので、確認するようにしましょう。

比較②非課税で投資できる期間と上限額が違う

非課税で投資できる期間は、一般NISAの5年間に対し、つみたてNISAは20年間となっています。また、一般NISAは、年間120万円までの投資額が非課税となります。つみたてNISAは年間40万円です。つみたてNISAの方が、より長期投資にメリットがある制度と言えます。

比較③投資対象となる金融商品が異なる

一般NISAでは、上場株式、ETF、REIT、投資信託が対象です。一方、つみたてNISAは金融庁が「長期」「積立」「分散」投資に適していると判断した投資信託・ETFに限定されています。

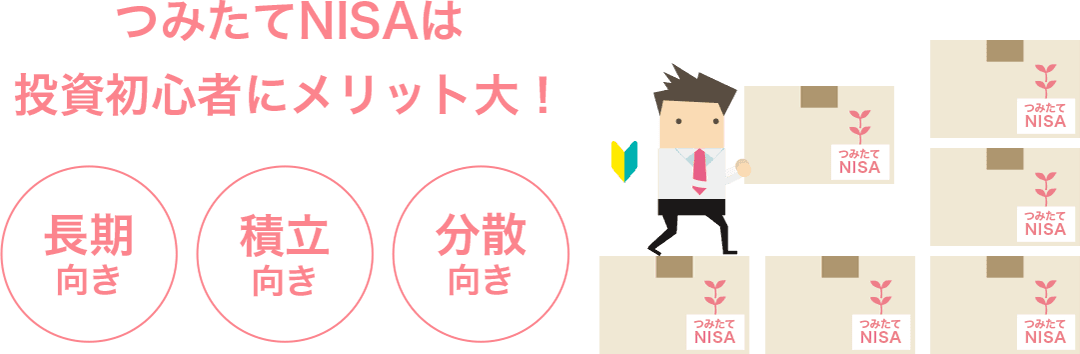

一般NISAは投資経験者、つみたてNISAは投資初心者にメリット大

まとめると、一般NISAは年間の投資上限額が多く一括で投資ができること、投資対象商品が幅広いことから、投資経験者にとってはメリットが大きい制度と言えます。

一方、つみたてNISA(積立NISA)は、年間の投資上限額こそ一般NISAと比べて少ないですが、その分、非課税期間が長く、値動きと上手く付き合うための「長期」「積立」「分散」投資に向いている制度なので、投資初心者にメリットが大きいと言えます。

また、つみたてNISAは金融庁が厳選した投資信託・ETFのみ投資対象としており、これも投資初心者にとってひとつのメリットと言えるでしょう。現在販売されている投資信託は約6000本もあり、投資初心者がその中から自分にあった商品を選ぶのは至難の技。この点、つみたてNISAでは金融庁の厳しい基準をクリアした200本(2021年10月14日現在)に限定されているので、投資初心者も選びやすくなっています。

なお、金融庁が厳選しているとはいえ、利益が出ることを保証しているわけではありませんので、その点は留意しておきましょう。

iDeCo(イデコ)とつみたてNISA(積立NISA)のメリット比較

つみたてNISA(積立NISA)と同じく積立投資を行う非課税制度に、「iDeCo(イデコ/個人型確定拠出年金)」があります。ここからは、つみたてNISAとiDeCoの違いについて、それぞれのメリットを中心に確認していきましょう。

| iDeCo | つみたてNISA | ||

|---|---|---|---|

| 利用できる人 | 20歳以上60歳未満なら原則誰でも※1 | 20歳以上なら誰でも | |

| 税制 | 積立時 | 掛け金全額が所得控除 | 所得控除の適用なし |

| 運用中 | 70歳まで運用益非課税 (積立は60歳まで) |

20年間運用益非課税 | |

| 払い出し時 | 元本も含めて原則課税 (退職所得控除または公的年金等控除の適用あり) |

非課税 | |

| 年間投資上限額 | 働き方や勤務先の年金制度により 14万4000円~81万6000円 |

40万円 | |

| 投資対象商品 | 預金・保険・投資信託 | 金融庁が定めた基準を満たす投資信託・ETF | |

| 資産の途中引き出し | 原則60歳になるまで不可 | いつでも可能 | |

| 口座開設手数料 口座管理手数料 |

口座開設手数料:2829円(税込) 口座管理手数料:年間2052円~7500円程度※2 |

無料 | |

| 最低加入金額 | 5000円 | なし | |

※1 国民年金保険料未納の人は加入不可。企業型DC加入者は「マッチング拠出」がなく、規約に「iDeCoに加入できる」旨の記載、拠出限度額の引き下げを行えばiDeCoに加入可能。

※2 金融機関によって異なる。

比較①iDeCoは原則60歳まで、つみたてNISA(積立NISA)は年齢の上限なし

iDeCoは20歳以上60歳未満なら原則誰でも加入することができます(ただし、国民年金保険料未納の人は加入ができません)。一方、つみたてNISAは年齢の上限がありません。60歳以降も長期で積立投資を非課税で行いたい方にとって、つみたてNISAはメリットの大きい制度と言えます。

比較②iDeCoの掛け金は全額所得控除されるが、つみたてNISAはされない

iDeCoは積み立てた掛け金の全額が所得控除され、住民税で10%、所得税で15%~55%も税金が安くなります。一方、つみたてNISAは、所得控除の適用はありませんので、この点ではiDeCoのメリットが大きいと言えます。

比較③年間の投資上限額、投資対象商品が異なる

iDeCoは、個人事業主(第1号被保険者)なのか、会社員・公務員(第2号被保険者)なのか、専業主婦・主夫(第3号被保険者)なのか、また勤務先の年金制度によって、投資上限額が異なります。例えば、公務員の場合は年間14万4000円が上限ですが、個人事業主だと年間81万6000円が上限となります。一方、つみたてNISAは誰でも一律、年間40万円が上限額です。

また、投資対象商品についても、iDeCoは「定期預金」「保険」「投資信託」、つみたてNISAは、金融庁が定めた基準を満たす「投資信託」「ETF」と、それぞれ異なります。

比較④運用資産の引き出しはiDeCo=NG、つみたてNISA=OK

iDeCoでは、原則60歳になるまで引き出しができません。一方、つみたてNISAではそういった期間に制限はありませんので、いつでも売却して引き出すことができます。

比較⑤iDeCoは口座開設・維持に手数料がかかるが、つみたてNISAは無料

iDeCoでは、口座開設時に最低でも2829円(税込)の手数料がかかります。さらに、金融機関によって異なりますが、年間で2052円~7500円程度の維持費(口座開設手数料)もかかります。一方、つみたてNISAは、口座開設手数料も口座管理手数料も無料です。

関連情報

iDeCoは老後資金専用、つみたてNISAは様々な使途で活用

iDeCoは所得控除による節税メリットがありますので、勤労収入があり所得控除の効果が得られる人は積極的に活用したい制度です。ただし、原則60歳までは運用資産の引き出しができませんので、あくまで老後資金の準備を目的に活用するのがよいでしょう。

一方で、つみたてNISA(積立NISA)はいつでも運用資産を途中で引き出せますので、住宅の購入資金や教育資金、旅行資金など、様々な目的に応じて活用することができます。

関連情報

今回、回答いただいたのは

マネーコンサルタント・頼藤太希さん

Money&You代表取締役/マネーコンサルタント

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や月250万PV、200万UUの『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。

『SNS時代に自分の価値を最大化する方法』(河出書房新社)、『入門 仮想通貨のしくみ』(日本実業出版社)、『人気FPが教える! 稼げるスマホ株投資』(スタンダーズ)など著書多数。

日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

さっそく始めたい人に!

ダントツで条件がいい「NISA口座」をご案内します

マネックス証券(NTTドコモグループ)

\ドコモユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- dカード積立・投信保有でdポイント還元などドコモ連携を強化中!

- 年会費無料カードの還元率No.1!月5万円積立で年間6600円貯まる!

楽天証券

\楽天会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる!

- さらに楽天カードで積み立てれば最大2%の楽天ポイントが貯まる!

SBI証券

.

\三井住友カード会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 投資信託の保有残高に応じて毎月Vポイントが貯まってお得!

- 三井住友カードでクレカ積立可能!積立額に対してVポイントが貯まる

三菱UFJ eスマート証券

(旧:auカブコム証券)

\au派・三菱UFJ派におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- auPAYカードと三菱UFJカードのお好きな方でクレカ積立が可能!

- 保有残高に応じてポイント還元アリ!毎月Pontaポイントがたまる

松井証券

\JCBカード会員におすすめ/

- JCBカードでクレカ積立が可能!年会費無料カードは最大0.5%還元!

- 投信保有残高に応じて最大1%のポイントバック!業界最高還元率!

- 株主優待名人の桐谷さんが30年も愛用している歴史ある証券会社!

- カテゴリー:

- NISA

![]()

NISAに関する記事

ドコモユーザーがNISAを始めるなら「マネックス証券」がおすすめな3つの理由

2026.02.05

NISA

ポイントが貯まりやすいのはどこ?【2026年】新NISAのクレカ積立でおすすめ証券会社4選

2023.12.12

NISA

【2026年】新NISAおすすめ口座5選【証券会社・銀行を比較】

2023.11.27

NISA

積立NISAの商品はどれがおすすめ?選び方やおすすめの銘柄を解説!

2019.06.28

NISA

私ならこれを選ぶ「つみたてNISAポートフォリオ2018」FP工藤崇編

2018.02.19

NISA

私ならこれを選ぶ「つみたてNISAポートフォリオ2018」FP高山一恵編

2018.01.29

NISA

つみたてNISAとiDeCo、どっちを選ぶ?これが正しい選び方マニュアル

2018.01.22

NISA

手続きは?注意点は?よくわかる「NISA→つみたてNISA」の口座変更

2018.01.22

NISA

つみたてNISA(積立NISA)口座開設で初心者が「?」になりがちな点

2018.01.22

NISA

つみたてNISA(積立NISA)のアクティブファンド、その実力を検証する

2018.08.10

NISA

みんな何を比較して選ぶの?つみたてNISA(積立NISA)商品の選び方

2017.12.28

NISA

始める前に要チェック、つみたてNISA(積立NISA)5つのデメリット

2017.12.25

NISA

こんな人はつみたてNISA(積立NISA)を使うべき!5つのタイプを紹介

2017.12.25

NISA

つみたてNISA(積立NISA)とは?メリットは?やさしく解説します

2017.12.25

NISA

私ならこれを選ぶ「つみたてNISAポートフォリオ2018」頼藤太希編

2017.12.18

NISA

私ならこれを選ぶ「つみたてNISAポートフォリオ2018」FP鈴木さや子編

2017.11.27

NISA

私ならこれを選ぶ「つみたてNISAポートフォリオ2018」FP飯田道子編

2017.11.15

NISA

つみたてNISA(積立NISA)と、NISA・iDeCoを徹底比較!

2017.05.10

NISA

積立NISA(つみたてNISA)を始める前に知っておきたい「ドルコスト平均法」

2017.04.26

NISA

20年先に使うお金って? 積立NISA(つみたてNISA)はこう使え!

2017.04.19

NISA

積立NISA(つみたてNISA)とは? 非課税投資制度のニュースター登場

2017.04.12

NISA

知れば絶対に得する!積立NISA(つみたてNISA)誕生の理由

2017.01.30

NISA