※掲載内容を最新情報にアップデートしました(2021/9/13)

積立NISA(つみたてNISA)を始めるにあたって悩みがちなのが、「商品はどれにしょう?」です。これまで投資に縁のなかった方なら、なおさらでしょう。

この記事では、商品の選び方やおすすめの銘柄について、わかりやすく解説します。

さっそく見ていきましょう!

※2024年からの「新NISA」をどこで始めるべきかお悩みの方は、【2023年】新NISAおすすめ口座5選【証券会社・銀行を比較】もあわせてご覧ください。

そもそも投資信託とは?

積立NISAでは、毎月決まった金額を「投資信託」という金融商品に積み立てます。

知らない人のためにざっくり説明しますと、投資信託とは、いわゆる「投資代行サービス」のようなものです。

「投資でお金を増やしたいけど、どの株や債券を買えばいいか分からない……」という人、いますよね?

そんな方々からお金を預かり、それぞれの投資方針に基づいて投資してくれるのが、「投資信託」という金融商品なのです。

投資なので、運用がうまくいけば大きくお金を増やすことができます。一方、うまくいかないと元本が減ってしまうという短所があります。

また、代わりにお金を運用してもらうわけですから、「運用代行手数料」が必要になります(これを信託報酬といいます)。

投資信託の特徴![]()

積み立てたお金を増やすことができる

積み立てたお金を増やすことができる- 元本が減る可能性がある

- 運用代行手数料がかかる

【タイプ別】投資信託の選び方

続いて、「投資信託」の選び方について解説していきます。

今回は、

「とにかく資産を増やしたい方」

「とことん安心運用をしたい方」

という2タイプ向けの投資信託を選んでみましょう。

タイプ①

【とにかくお金を増やしたい方】の選び方

先ほど、投資信託はそれぞれの「方針」に基づいて投資してくれる金融商品、とお伝えしました。

その「方針」というのが多種多様で、株式に投資するものもあれば、債券、リート(不動産)に投資するものもあります。

また、ひと口に株式といっても、日本株に投資するものもあれば、米国株に投資するものもあります。さらに幅を広げて、先進国株や全世界株に投資するものもあって、本当に様々なんですね。

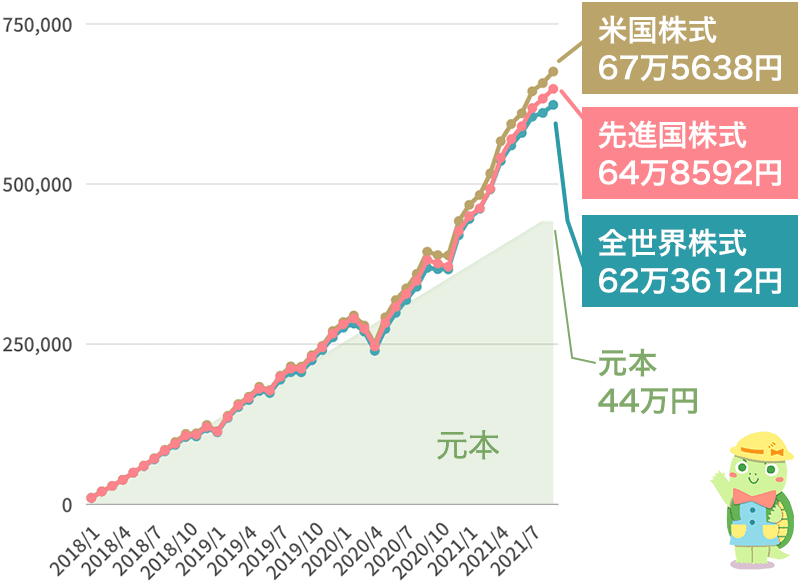

そんな中から、積立NISAで選べるすべての投資信託を対象に、「今もっともお金を増やしてくれるのはどんな方針の投資信託か?」を調べてみました。

もっともお金を増やしてくれる投資信託TOP3

※2018年1月~2021年8月まで、毎月1万円積立でシミュレーション

TOP3はご覧のとおり。1位は「米国株式」に投資する投資信託でした。過去44ヶ月間、毎月1万円を積み立てた結果、元本44万円→約68万円にまでお金が増えています(約24万円プラス)。

もちろんこれは過去の実績であり、これからもその通りになるとは限りません。でも、「未来は過去の延長線上」という考え方もありますよね。

なので、とにかくお金を増やしたい方なら、過去の運用実績を参考に選ぶことも一つの手です。

タイプ②

【とことん安心運用をしたい方】の選び方

投資の世界には、「卵は一つのカゴに盛るな」という格言があります。

一つのカゴに盛ると、そのカゴを落とせばすべての卵が割れてしまいます。でも、複数のカゴに分けて盛れば、そんな心配はありません。

つまり、安心して投資をしたいのであれば、できるだけ複数のカゴに分散することが望ましいというわけです。

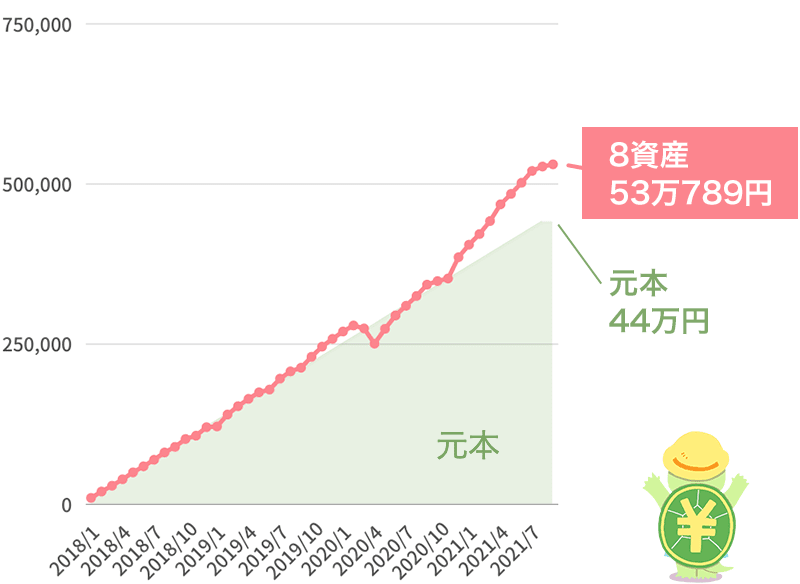

実は、積立NISAで選べる投資信託にも、1本で複数のカゴに分散する「方針」の商品があります。

「バランスファンド」や「複合資産ファンド」と呼ばれる商品で、たった1本で最大8つのカゴ(8資産)に分散投資してくれます。

バランスファンド8つのカゴの内訳(8資産)

| 国内株式 | 先進国株式 |

| 新興国株式 | 国内債券 |

| 先進国債券 | 新興国債券 |

| 国内リート (不動産) |

先進国リート (不動産) |

8資産均等バランスファンドの積立成績

※2018年1月~2021年8月まで、毎月1万円積立でシミュレーション

※先ほどの米国株式には大きく劣るが、それでもプラス収支を出している

とことん安心運用をしたい方であれば、最大に分散が期待できるバランスファンドを選んでみてはいかがでしょうか。

【タイプ別】おすすめの投資信託

ここからは、先ほど解説した2つのタイプごとに、実際のおすすめ投資信託を紹介します。

積立NISAでどの商品に積み立てるか迷われている方は、参考にしてください。

タイプ①

【とにかくお金を増やしたい方】におすすめの銘柄3選

まずは、とにかくお金を増やしたい方におすすめの投資信託3選です。

いずれも、直近でもっともお金を増やしてくれている「米国株式」に投資する商品から選びました。

【とにかくお金を増やしたい方】におすすめ![]()

SBI・V・S&P500インデックス・ファンド

1本で、アップル・マイクロソフト・アマゾン・フェイスブック・グーグルなど、アメリカを代表する500社の株式に投資してくれる商品です。

「S&P500」というアメリカの株価指数に連動した値動きになります。米国株式に投資する投資信託のなかで、手数料(信託報酬)は最安です。

2019年9月の設定以来、取扱金融機関も着実に増えています。積立NISAで米国株式に投資するなら最有力の1本です。

| 運用会社 | SBIアセットマネジメント |

|---|---|

| 投資対象 | 米国株式 |

| ベンチマーク | S&P500指数 |

| 設定日 | 2019年9月26日 |

| 信託報酬 | 0.0938% |

| 積立NISA 取扱金融機関 |

三菱UFJ eスマート証券(旧:auカブコム証券)、SMBC日興証券、SBI証券、マネックス証券 |

| 最新実績 | 公式サイトへ |

SBI・V・全米株式インデックス・ファンド

1本でほぼすべてのアメリカの上場企業(約4000社)の株式に投資してくれる商品です。

「CRSP USトータル・マーケット・インデックス」というアメリカの株式指数に連動した値動きになります。米国株式に投資する投資信託のなかで、手数料(信託報酬)は最安です。

先ほど紹介した「SBI・V・S&P500インデックス・ファンド」との違いは、投資対象の企業数です。

あちらはアメリカを代表する500社に投資、こちらはアメリカの上場企業ほぼすべての約4000社に投資なので、より多くのアメリカ企業に投資できるメリットがあります。

| 運用会社 | SBIアセットマネジメント |

|---|---|

| 投資対象 | 米国株式 |

| ベンチマーク | CRSP USトータル・マーケット・インデックス |

| 設定日 | 2021年6月29日 |

| 信託報酬 | 0.0938% |

| 積立NISA 取扱金融機関 |

SBI証券 |

| 最新実績 | 公式サイトへ |

eMAXIS Slim米国株式(S&P500)

アメリカを代表する500社の株式に投資してくれて、「S&P500」という株価指数に連動した値動きになる点は、先ほど紹介した「SBI・V・S&P500インデックス・ファンド」と同じです。

手数料(信託報酬)もほとんど同じで、大きな違いは取扱金融機関のみとざっくり考えてOKです。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 投資対象 | 米国株式 |

| ベンチマーク | S&P500指数 |

| 設定日 | 2018年7月3日 |

| 信託報酬 | 0.0968% |

| 積立NISA 取扱金融機関 |

三菱UFJ eスマート証券(旧:auカブコム証券)、SMBC日興証券、SBI証券、松井証券、マネックス証券、楽天証券、など |

| 最新実績 | 公式サイトへ |

【とことん安心運用をしたい方】におすすめの銘柄3選

次に、とことん安心運用をしたい方におすすめの投資信託3選です。

いずれも、1本の投資信託で「8資産」に分散投資してくれる商品から選びました。

【とことん安心運用をしたい方】におすすめ![]()

eMAXIS Slimバランス(8資産均等型)

1本で、国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの計8資産に分散投資してくれる商品です。

8資産それぞれ12.5%ずつ均等に投資してくれます。運用過程でバランスが崩れても、均等配分に戻るよう自動で調整してくれるので安心です。

同じ8資産に分散投資してくれる商品のなかで、手数料(信託報酬)は最安です。積立NISAでとことん分散投資をするなら最有力の1本でしょう。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 投資対象 | 複合資産(国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート) |

| ベンチマーク | 合成指数 |

| 設定日 | 2017年5月9日 |

| 信託報酬 | 0.154% |

| 積立NISA 取扱金融機関 |

三菱UFJ eスマート証券(旧:auカブコム証券)、SMBC日興証券、SBI証券、松井証券、マネックス証券、楽天証券、など |

| 最新実績 | 公式サイトへ |

たわらノーロードバランス(8資産均等型)

基本は先ほど紹介した「eMAXIS Slimバランス(8資産均等型)」とまったく同じです。

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの計8資産に分散投資してくれて、バランスが崩れた際は自動でリバランスしてくれます。

手数料(信託報酬)も同じなので、違いは取扱金融機関のみとざっくり考えてOKです。

| 運用会社 | アセットマネジメントOne |

|---|---|

| 投資対象 | 複合資産(国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート) |

| ベンチマーク | 合成指数 |

| 設定日 | 2017年7月28日 |

| 信託報酬 | 0.154% |

| 積立NISA 取扱金融機関 |

三菱UFJ eスマート証券(旧:auカブコム証券)、SMBC日興証券、SBI証券、松井証券、マネックス証券、楽天証券、など |

| 最新実績 | 公式サイトへ |

Smart-i 8資産バランスシリーズ

前述の2本は8資産に12.5%ずつ均等投資してくれる商品でしたが、こちらは8資産に強弱をつけて投資する商品です。

安定型・安定成長型・成長型の3種類から選べて、それぞれの割合は次のとおりです。

| 安定型 | 安定成長型 | 成長型 | |

|---|---|---|---|

| 国内株式 | 3.0% | 6.2% | 8.3% |

| 先進国株式 | 18.3% | 37.3% | 49.8% |

| 新興国株式 | 3.0% | 6.2% | 8.3% |

| 国内債券 | 31.3% | 17.0% | 7.7% |

| 先進国債券 | 38.3% | 20.8% | 9.4% |

| 新興国債券 | 1.5% | 3.1% | 4.1% |

| 国内リート | 1.5% | 3.1% | 4.1% |

| 先進国リート | 3.0% | 6.2% | 8.3% |

1本で8資産に分散投資したい、均等ではなく割合で強弱をつけたい、という人におすすめの商品です。

| 運用会社 | りそなアセットマネジメント |

|---|---|

| 投資対象 | 複合資産(国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート) |

| ベンチマーク | 合成指数 |

| 設定日 | 2018年3月27日 |

| 信託報酬 | (安定型)0.176% (安定成長型)0.198% (成長型)0.22% |

| 積立NISA 取扱金融機関 |

三菱UFJ eスマート証券(旧:auカブコム証券)、SMBC日興証券、SBI証券、松井証券、マネックス証券、楽天証券 |

| 最新実績 | 公式サイトへ |

積立NISAおすすめ銘柄のまとめ

いろいろお伝えしてきましたが、最後に積立NISAのおすすめ銘柄についてカチッとまとめます。

投資信託の選び方![]()

①とにかくお金を増やしたい方

- 過去実績では米国株式に投資する商品が最適

②とことん安心運用をしたい方

- 1本で8資産に分散してくれる商品が最適

おすすめ銘柄![]()

①とにかくお金を増やしたい方

②とことん安心運用をしたい方

積立NISAで選べる投資信託は、金融庁が「長期の積立・分散投資に適する」とお墨付きを与えた商品のみに厳選されています。

なので、どれも基本的には長期の積立に向いている商品ばかりです。

そのなかから今回は、「とにかくお金を増やしたい方におすすめの銘柄3選」と「とことん安心運用をしたい方におすすめの銘柄3選」をご紹介しました。

この記事が積立NISAの商品選びでお悩みの方の一助になれば幸いです。

さっそく始めたい人に!

ダントツで条件がいい「NISA口座」をご案内します

マネックス証券(NTTドコモグループ)

\ドコモユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- dカード積立・投信保有でdポイント還元などドコモ連携を強化中!

- 年会費無料カードの還元率No.1!月5万円積立で年間6600円貯まる!

楽天証券

\楽天会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる!

- さらに楽天カードで積み立てれば最大2%の楽天ポイントが貯まる!

SBI証券

.

\三井住友カード会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 投資信託の保有残高に応じて毎月Vポイントが貯まってお得!

- 三井住友カードでクレカ積立可能!積立額に対してVポイントが貯まる

三菱UFJ eスマート証券

(旧:auカブコム証券)

\au派・三菱UFJ派におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- auPAYカードと三菱UFJカードのお好きな方でクレカ積立が可能!

- 保有残高に応じてポイント還元アリ!毎月Pontaポイントがたまる

松井証券

\JCBカード会員におすすめ/

- JCBカードでクレカ積立が可能!年会費無料カードは最大0.5%還元!

- 投信保有残高に応じて最大1%のポイントバック!業界最高還元率!

- 株主優待名人の桐谷さんが30年も愛用している歴史ある証券会社!