- iDeCo(イデコ)のこと

- 【手数料最安水準】iDeCo(イデコ)おすすめ金融機関6選【証券会社&銀行を比較】

【手数料最安水準】iDeCo(イデコ)おすすめ金融機関6選【証券会社&銀行を比較】

※このページはプロモーションを含みます

※掲載内容を最新情報にアップデートしました(2026/6/4)

iDeCo(イデコ)をはじめるには、銀行や証券会社でiDeCo専用口座を開設する必要があります。

これまで投資に縁のなかった人は、「iDeCoも普段利用している銀行でいいか……」となりがちですが、ちょっと待って!それ、すごくもったいないんです!!

この記事では、iDeCoおすすめ金融機関とその理由について、わかりやすく解説します。

目次

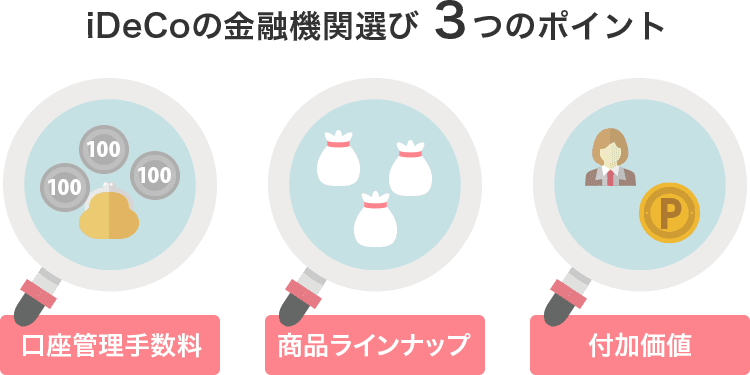

損しないiDeCo(イデコ)金融機関の比較ポイント

iDeCo(イデコ)おすすめ金融機関ランキングを発表する前に、まずは金融機関の選び方について触れておきましょう。

iDeCoの金融機関選びで損しないためには、①口座管理手数料、②商品ラインナップ、③その他の付加価値を比較することが大切です。ひとつずつ解説しましょう。

1.口座管理手数料が一番安い金融機関を選ぶべし

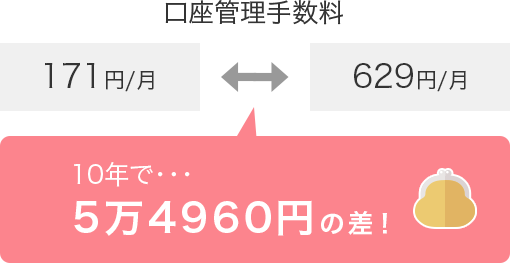

iDeCo専用口座を開設すると、「初期費用」と「毎月の口座管理手数料」がかかることをご存じでしょうか?

初期費用はほとんどの証券会社・銀行が2829円で横並びですが、毎月の口座管理手数料は最も安い金融機関で171円、高いところだと589円で、その差は1ヶ月418円(1年間で5016円、10年間で5万160円!)。もちろん、安いに越したことはありません。

2026年6月現在、口座管理手数料最安水準の171円で誰もが利用できる証券会社・銀行は下表の13社です。少なくともこの13社の中から選べば、口座管理手数料で損することはありません。

無駄な費用はできるだけ抑える、これが賢く資産を増やす大切なポイントです。

| 金融機関名 | 初期費用 | 口座管理 手数料 |

|---|---|---|

| SBI証券 | 2829円 | 171円 |

| 松井証券 | 2829円 | 171円 |

| マネックス証券 | 2829円 | 171円 |

| 楽天証券 | 2829円 | 171円 |

| 三菱UFJ銀行 (スリムコース) |

2829円 | 171円 |

| 西日本シティ銀行 (新プラン) |

2829円 | 171円 |

| SMBC日興証券 | 2829円 | 171円 |

| イオン銀行 | 2829円 | 171円 |

| ゆうちょ銀行 (新プラン) |

2829円 | 171円 |

| りそな銀行 (新プラン) |

2829円 | 171円 |

| 岡三証券 | 2829円 | 171円 |

| 大和証券 | 2829円 | 171円 |

| 野村證券 | 2829円 | 171円 |

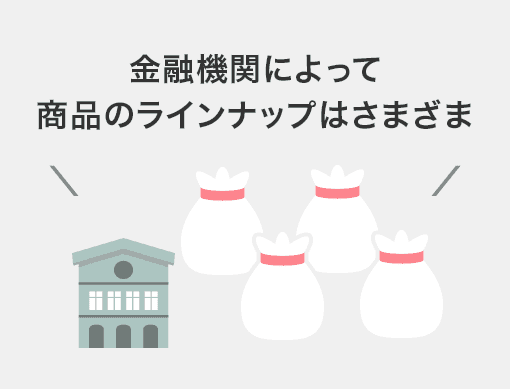

2.商品ラインナップが優れている金融機関を選ぶべし

「なるほど、口座管理手数料が最安水準の13社ならどこでもいいのね」と、結論を急ぐのは早計。

次に比較してほしいのが、13社それぞれの商品ラインナップです。

iDeCo(イデコ)では毎月の掛け金で、定期預金(元本確保型)や投資信託(元本変動型)といった金融商品を買い付けますが、どの金融機関でも同じ商品を買えるわけではありません。

みんなが欲しがる良い商品が揃っている金融機関もあれば、そうでない金融機関もあります。

口座管理手数料が最安水準の13社のうち、商品ラインナップが優れている金融機関は次の6社です。詳しくは、後述する各社評をご覧ください。

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

|---|---|---|

| SBI証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託37本/ 定期預金1本 |

| 松井証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託39本/ 定期預金1本 |

| マネックス証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託28本/ 定期預金1本 |

| 楽天証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託36本/ 定期預金1本 |

| 三菱UFJ銀行 (スリムコース) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託26本/ 定期預金1本 |

| 西日本シティ銀行 (新プラン) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託21本/ 定期預金1本 |

※2026年6月4日時点

3.その他の付加価値にも目を配るべし

最後に、その他の付加価値にも目を配っておきましょう。

商品ラインナップが優れている6社の中では、松井証券のポイントサービスに目がとまります。保有する投資信託の残高に応じてポイントが貯まるサービスで、iDeCoでこのサービスを提供しているのは松井証券だけです。

また、オンラインでの手続きに不慣れな方は、店舗で対面相談が可能な三菱UFJ銀行や西日本シティ銀行に魅力を感じるかもしれません。

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| 松井証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託39本/ 定期預金1本 |

投資信託保有で松井証券ポイントが貯まる |

| 三菱UFJ銀行 (スリムコース) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託26本/ 定期預金1本 |

店舗で対面相談が可能 |

| 西日本シティ銀行 (新プラン) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託21本/ 定期預金1本 |

店舗で対面相談が可能 |

※2026年6月4日時点

このように、各社が備える付加価値について比較することで、より自分にピッタリの金融機関を見つけることができるでしょう。

iDeCo(イデコ)おすすめ金融機関ランキング2026

ここまで、iDeCo(イデコ)金融機関の比較ポイントを解説しました。

ではここから、全国70の金融機関を比較してわかった「iDeCoおすすめ金融機関ランキング」を発表します。

各社の特徴、おすすめ商品もあわせてご紹介しますので、ぜひ参考にしてくださいね。

1位SBI証券

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| SBI証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託37本/ 定期預金1本 |

– |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

SBI証券のiDeCo口座管理手数料は業界最安水準の171円。コストを最低限に抑えてiDeCoをやりたい人におすすめの金融機関です。

〇 幅広いニーズに対応できる商品ラインナップ!

SBI証券のiDeCoは、国内株式・先進国株式など、主要13ジャンルすべてで低コストのインデックスファンドを揃えています。また、より高いリターンにチャレンジしたい方向けに、アクティブファンドも数多く揃えています。

はじめて投資信託を選ぶ初心者の方から、戦略的に選びたい経験者の方まで、幅広いニーズに対応できるラインナップといえるでしょう。

| 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 |

| 国内リート | 先進国リート | 全世界株式 |

| 米国株式 | バランス | 純金 |

| ターゲット イヤー |

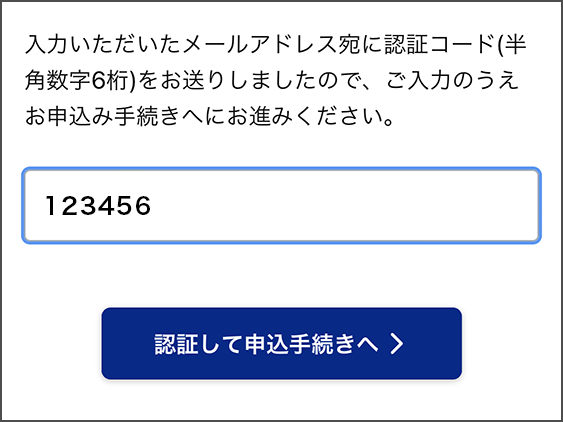

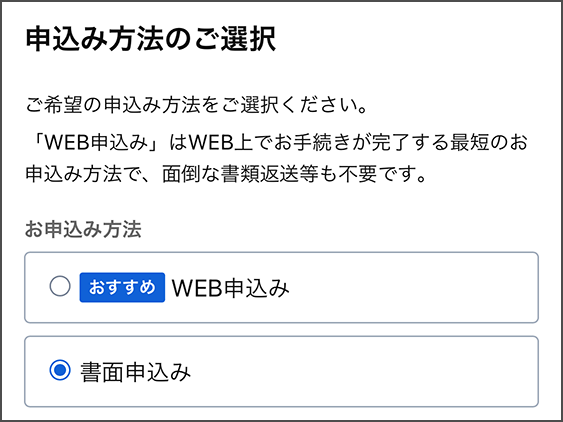

〇 資料請求はカンタン!

|

|

| ① 申込ボタンクリック | ② 空メール送信 |

|

|

| ③ 認証コード入力 | ④「書面申込み」を選択 |

SBI証券の資料請求はとってもカンタン。空メール送信後、返信メールに記載されている認証コードで本人確認をして、氏名・住所・電話番号などを入力するだけでOKです。最後にお申込み方法で「書面申込み」を選ぶと、印字された申込書とともにiDeCo資料が1週間ほどで届きます。

2位松井証券

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| 松井証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託39本/ 定期預金1本 |

投資信託保有で松井証券ポイントが貯まる |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

松井証券のiDeCo口座管理手数料は業界最安水準の171円。コストを最低限に抑えてiDeCoをやりたい人におすすめの金融機関です。

〇 商品にかかる手数料も最安水準!

松井証券のiDeCoも、国内株式・先進国株式など、主要13ジャンルすべてで低コストのインデックスファンドを揃えています。手数料の安さという点では、前述のSBI証券より優れたラインナップと言っても過言ではありません(下表参照)。

保有残高100万円にかかる各社のインデックスファンド年間手数料(信託報酬+その他経費、単位は円)

| 松井証券 | SBI証券 | |

|---|---|---|

| 国内株式 | 1,470 | 1,440 |

| 国内債券 | 1,350 | 1,350 |

| 先進国株式 | 1,240 | 1,120 |

| 先進国債券 | 1,700 | 1,700 |

| 新興国株式 | 3,010 | 3,010 |

| 新興国債券 | 3,350 | 3,350 |

| 国内リート | 1,910 | 2,800 |

| 先進国リート | 2,760 | 3,540 |

| 全世界株式 | 940 | 960 |

| 米国株式 | 1,000 | 1,000 |

| バランス | 1,840 | 1,840 |

| ゴールド | 4,450 | 10,000 |

| ターゲット イヤー |

3,800 | 6,900 |

※2026年6月4日時点の最新交付運用報告書の「1万口当たりの費用明細」「総経費率」を参考に算出

アクティブファンドが「ひふみ年金」の1本だけなので、戦略的に選びたいベテラン投資家の方には物足りない面があるかもしれません。逆に、低コスト派の方や初心者の方にとっては、ベストな金融機関のひとつといえます。

〇 投資信託保有でポイントが貯まる!

松井証券のiDeCoは、投資信託の保有残高に応じてポイントが貯まるメリットがあります。iDeCoで購入できるすべての銘柄が対象なので、人気の「eMAXIS Slimシリーズ」でもポイントを貯めることができます。これは他社にはない業界初のサービスです。

〇 「月曜から夜ふかし」でおなじみの桐谷さん愛用!

松井証券は、テレビ番組「月曜から夜ふかし」でおなじみの株主優待名人・桐谷さんが30年以上愛用しているネット証券として知られています。

ネット証券としての認知度が高いため意外に思われるかもしれませんが、じつは、創業100年を超える証券会社で、多くの利用者がその安心感もメリットの一つに挙げています。

3位マネックス証券

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| マネックス証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託28本/ 定期預金1本 |

– |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

マネックス証券のiDeCo口座管理手数料は業界最安水準の171円。コストを最低限に抑えてiDeCoをやりたい人におすすめの金融機関です。

〇 低コストのインデックスファンドが揃う

マネックス証券のiDeCoも、手数料が安いインデックスファンドが揃っています。また、米国のハイテク銘柄に集中投資するファンドや、インド株に集中投資するファンドなど、ユニークなインデックスファンドを取り扱っているのも特徴的です。

ただし、ターゲットイヤーファンド(目標の年に向けて資産配分を自動調整してくれる投資信託)の取り扱いがないので、組み入れを検討されている方はご注意ください。

| 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 |

| 国内リート | 先進国リート | 全世界株式 |

| 米国株式 | バランス | 純金 |

| ターゲット イヤー |

〇 無料ポートフォリオ診断ができる

投資ツールの使いやすさに定評のあるマネックス証券ですが、iDeCoでもロボアドバイザーによる無料ポートフォリオ診断を用意しています。年齢・投資経験・リスク許容度など簡単な質問に答えるだけで、どの商品にどんな配分で積み立てればいいかを判定してくれる優れものです。

4位楽天証券

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| 楽天証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託36本/ 定期預金1本 |

– |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

楽天証券のiDeCo口座管理手数料は業界最安水準の171円。コストを最低限に抑えてiDeCoをやりたい人におすすめの金融機関です。

〇 低コストのインデックスファンドが揃う

楽天証券のiDeCoも、手数料が安いインデックスファンドが揃っています。また、Google、Apple、Meta、Amazonなど米国のハイテク株に集中投資するファンドや、欧州株式に集中投資するファンドなど、ユニークなインデックスファンドが多いのも特徴的です。

ただし、国内債券インデックスファンドの取り扱いがないので、組み入れを検討されている方はご注意ください。

| 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 |

| 国内リート | 先進国リート | 全世界株式 |

| 米国株式 | バランス | 純金 |

| ターゲット イヤー |

5位三菱UFJ銀行 (スリムコース)

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| 三菱UFJ銀行 (スリムコース) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託26本/ 定期預金1本 |

店舗で対面相談が可能 |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

三菱UFJ銀行(スリムコース)のiDeCo口座管理手数料は業界最安水準の171円で利用できます。

〇 店舗で対面相談が可能

三菱UFJ銀行(スリムコース)のiDeCoなら、最寄りの店舗で対面相談が可能。オンラインでの手続きに不慣れな方でも安心です。

〇 低コストのインデックスファンドを取り揃える

三菱UFJ銀行(スリムコース)も、低コストのインデックスファンドを取り揃えています。ただし、新興国債券インデックスファンドの取り扱いがない&アクティブファンドの本数が少ないというデメリットもあるので、組み入れを検討されている方はご注意ください。

| 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 |

| 国内リート | 先進国リート | 全世界株式 |

| 米国株式 | バランス | 純金 |

| ターゲット イヤー |

6位西日本シティ銀行 (新プラン)

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| 西日本シティ銀行 (新プラン) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託21本/ 定期預金1本 |

店舗で対面相談が可能 |

※2026年6月4日時点

〇 毎月の口座管理手数料が最安水準

西日本シティ銀行(新プラン)のiDeCoは、業界最安水準の171円の口座管理手数料で利用することができます。

〇 店舗で対面相談が可能

西日本シティ銀行(新プラン)のiDeCoなら、最寄りの店舗で対面相談が可能。オンラインでの手続きに不慣れな方でも安心です。

〇 低コストのインデックスファンドが揃う

西日本シティ銀行(新プラン)は、国内株式・先進国株式など、主要13ジャンルすべてで低コストのインデックスファンドを揃えています。アクティブファンドが1本しかない点を除けば、まずまず優秀なラインナップといえます。

ただ、手数料の安さでは松井証券にかなわない点と、地方銀行ゆえ利用できる方が限られる点を考慮して、この順位とさせていただきました。

| 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 |

| 国内リート | 先進国リート | 全世界株式 |

| 米国株式 | バランス | 純金 |

| ターゲット イヤー |

まとめ

ここまで、「損しないiDeCo(イデコ)金融機関の比較ポイント」と「iDeCoおすすめ金融機関ランキング2026」を解説してきました。

いま一度、ランキングを振り返ります。

| 金融機関名 | 口座管理 手数料 |

商品 ラインナップ |

付加価値 |

|---|---|---|---|

| SBI証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託37本/ 定期預金1本 |

– |

| 松井証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託39本/ 定期預金1本 |

投資信託保有で松井証券ポイントが貯まる |

| マネックス証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託28本/ 定期預金1本 |

– |

| 楽天証券 | ◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託36本/ 定期預金1本 |

– |

| 三菱UFJ銀行 (スリムコース) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◯ 投資信託26本/ 定期預金1本 |

店舗で対面相談が可能 |

| 西日本シティ銀行 (新プラン) |

◎ 初期費用2829円/ 口座管理手数料171円 |

◎ 投資信託21本/ 定期預金1本 |

店舗で対面相談が可能 |

※2026年6月4日時点

選定ポイントは、以下のとおりです。

①まずは口座管理手数料が最安水準の金融機関を選ぶこと

②次に商品ラインナップが優れている金融機関を選ぶこと

③窓口相談やポイント還元などの付加価値を確認すること

最後になりますが、iDeCoの金融機関は途中で変更することも可能です。ただし、すべて一からやり直すことになるので、どうしても手間がかかります。

スムーズなiDeCoライフを送るためにも、この記事を参考に、初めからあなたにピッタリの金融機関を選んでくださいね。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します

※口座管理手数料についてのご注意…毎月発生する費用については、国民年金基金連合会、および事務委託先の信託銀行で発生するものがあります。詳細は楽天証券Webサイトをご確認ください。

- カテゴリー:

- iDeCo(イデコ)

![]()

iDeCo(イデコ)に関する記事

松井証券のiDeCo(イデコ)おすすめ商品5選-お金のプロが解説

2020.11.12

iDeCo(イデコ)

プロが解説!イオン銀行のiDeCo(イデコ)おすすめ商品ランキング2021

2019.03.06

iDeCo(イデコ)

プロが解説!マネックス証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.25

iDeCo(イデコ)

お金のプロが解説!楽天証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.20

iDeCo(イデコ)

SBI証券セレクトプランでiDeCoをやるメリットは?おすすめ商品は?すべて解説

2019.02.05

iDeCo(イデコ)

iDeCo(イデコ)をやるならマネックス証券をおすすめする3つの理由

2018.11.01

iDeCo(イデコ)

iDeCo(イデコ)の加入手続きや申込書の書き方に関する「?」を解決

2018.04.23

iDeCo(イデコ)

iDeCo掛け金の「年単位拠出」と「月払い」、メリットとデメリットを比較!

2018.04.16

iDeCo(イデコ)

iDeCo(イデコ)の掛け金、みんな月々いくら?上限額は?平均額は?

2017.10.02

iDeCo(イデコ)

わたしも始められる?iDeCo(イデコ)の加入資格や条件を説明します

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します

2017.10.02

iDeCo(イデコ)

【画像で解説】iDeCo(イデコ)の年末調整・確定申告の書き方

2017.10.02

iDeCo(イデコ)

みんなは何を選んでる?タイプ別iDeCo(イデコ)おすすめ運用商品

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)を始めたら覚えたい、資産状況チェック&見直し方法

2017.10.02

iDeCo(イデコ)

【手数料最安水準】iDeCo(イデコ)おすすめ金融機関6選【証券会社&銀行を比較】

2017.10.02

iDeCo(イデコ)

公務員にもおトクが盛りだくさん 個人型確定拠出年金「iDeCo(イデコ)」デビューのススメ

2017.01.25

iDeCo(イデコ)

始める前に知っておきたい、iDeCo(イデコ)3つのデメリット

2017.01.18

iDeCo(イデコ)

知らなかった! 5000円でiDeCo(イデコ)できるの!? / コラム

2016.12.14

iDeCo(イデコ)

個人型確定拠出年金「iDeCo(イデコ)」の加入前に知っておきたい6つのこと

2016.11.20

iDeCo(イデコ)

公務員や専業主婦も「iDeCo(イデコ)」に入れるってホント?

2016.11.14

iDeCo(イデコ)

公務員はiDeCo(イデコ)に入って、制度改正による減額を取り戻せ!

2016.10.26

iDeCo(イデコ)

知らないと損をする! かんたん、NISAとiDeCoで差がつくお金の育て方①

2016.09.29

iDeCo(イデコ)