2018年から始まった「積立NISA(つみたてNISA)」は、NISAの兄弟分で税メリットのある新制度です。今回のNISAは名称に「積立」が付いているのが最大のポイント。積立投資はよく“最強級”の投資法といわれますが、それを支えるのが「ドルコスト平均法」なる秘技なのです。このおトクな秘技を知ったら、あなたも積立NISAを使わずにはいられない!?

※2024年からの「新NISA」をどこで始めるべきかお悩みの方は、【2023年】新NISAおすすめ口座5選【証券会社・銀行を比較】もあわせてご覧ください。

ドルコスト平均法~秘技の基本は“3つの同じ”を繰り返す?

ドルコスト平均法って、ちょっとでも耳にしたことがありますか?

「なんでドルとコストを平均するの?」意味不明と思うそのお気持ち、よくわかります。初めて聞いた人は必ず「なんじゃそれ?」と思ってしまう定番ワードです。

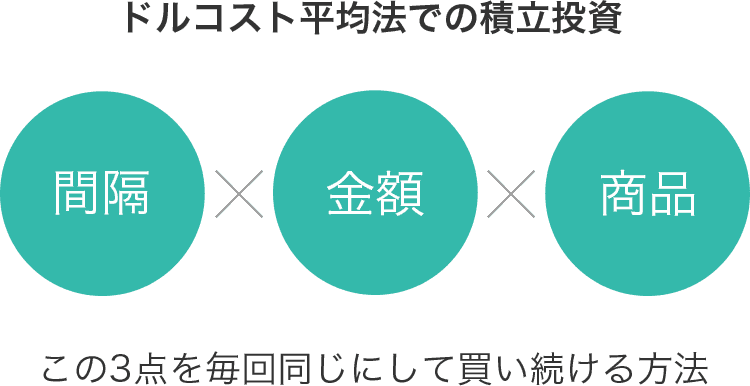

先に答えを言ってしまうと、「同じ期間の間隔で、同じ金額で、同じ投資商品を買い続ける」方法のことをいいます。例えば、「決まって毎月10日に5000円分の“ニコちゃん投信”をずっと買い続ける」こと、これがドルコスト平均法での積立投資ということです。

「なんだ、たったそれだけのこと? ややこしい言葉使うなよ!」と突っ込みたくなるそのお気持ち、よく分かります。これまた定番のリアクションです。ややこしいネーミングのことは横に置いて、まずは、「間隔、金額、商品の3つが毎回同じ積立投資=ドルコスト平均法」と、マルッと覚えちゃってください。“たったそれだけのこと”なのに、実はすごい効果があるんです。

なんでドルコスト平均法って呼ばれているの?

投資する「間隔」「金額」「商品」の3つを毎回繰り返す方法を表現する言葉が日本語になかったので、アメリカで使われている言葉をそのまま“直輸入”したというのが真相のようです(せめて、「円コスト平均法」くらいには訳してほしかったですよね)。

ドルコスト平均法のすごい効果その①「同じ金額でたくさん買える」

ここからは、ドルコスト平均法のすごい効果をご説明いたします。

実はこの方法で同じ投資商品を買い続けると、全額一括で買う場合よりも多く買える可能性が高いことが、長年のデータからわかっています。

例えば投資信託という金融商品は、1口、2口という単位で表す決まりになっていますが、1口分の値段(=基準価額)は経済の状況や世の中の出来事などを反映して毎日高くなったり安くなったりします。つまり、1万円で1口買えることもあるし、1万円で1.2口買えることもある、ということです。

投資経験がない方だと、それでもまだ「う~ん?」ですよね。では、実際に積立投資を行った際、一括購入とドルコスト平均法とで、どのような違いが生じるのかを検証してみましょう。

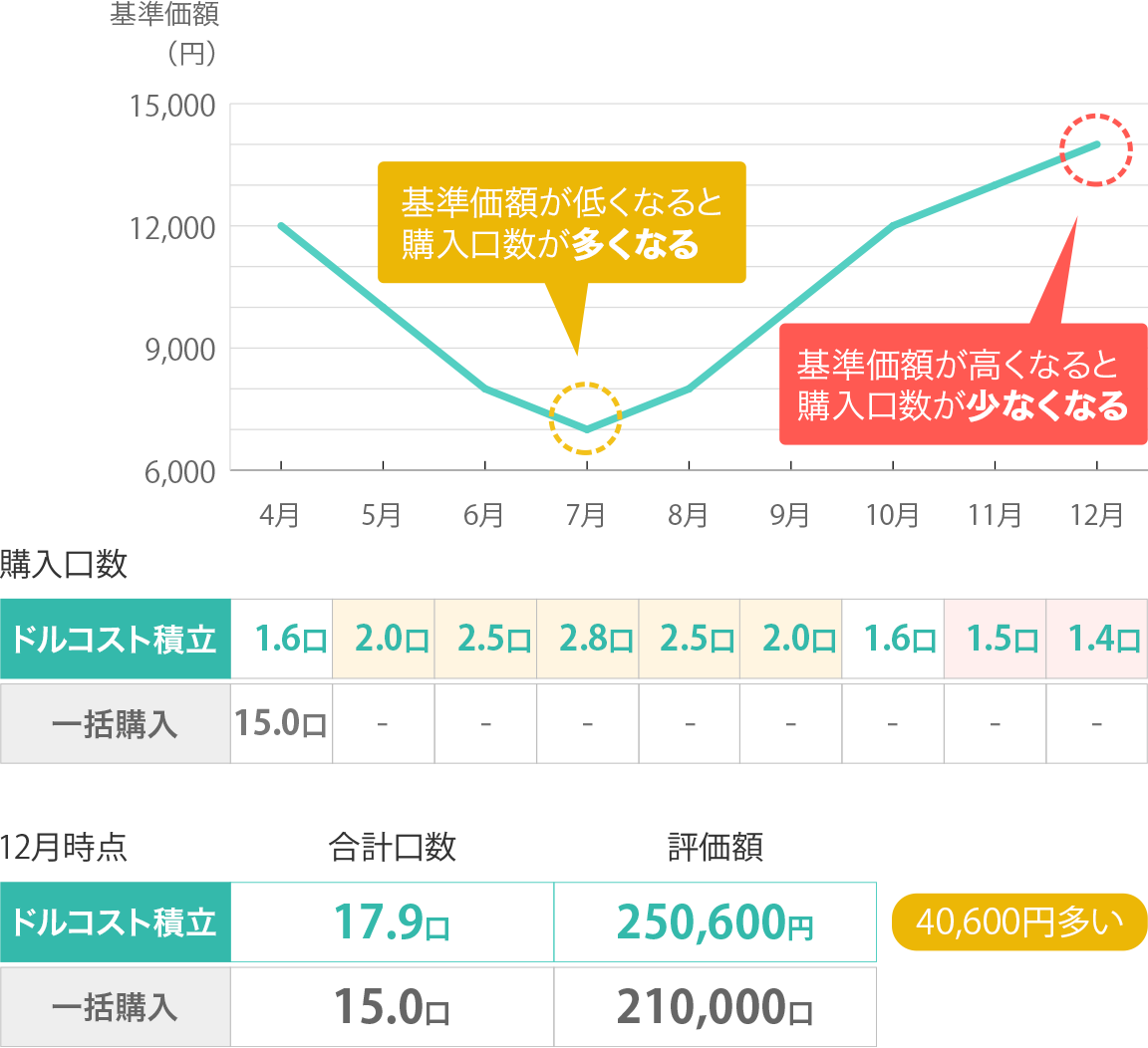

例えば、世界の株式市場に投資している「ニコちゃん投信」が、2017年4月の時点で1口1万2000円だとします。会社員のツミ子さんは、「さぁ、今年から張り切ってドルコスト平均法で毎月2万円ずつ投資するわよっ!」と決意しました。

下表は、4月~12月の9ヶ月間、ドルコスト平均法で毎月2万円(計18万円)積立投資した場合と、4月に18万円を一括投資した場合を比べたものです。ドルコスト平均法では、基準価額が安くなった時に多くの口数を買えたことで、一括投資と比べて多くの口数を保有することができました。結果、年末に同じ基準価額で売ると、利益に4万600円もの差が生じるわけです。

ドルコスト平均法のすごい効果その②「一喜一憂せず、心安らかに投資できる」

ドルコスト平均法のすごい効果2つめは、一喜一憂せず、心安らかに投資できることです。

先の例だと、もし4月に一括投資していて基準価額の下落(5月~7月)を迎えたら、「キャー、こんなに下がったから、さっさと売るべきかしら?」と悩んでしまい、結果として短期間で大きく資産を減らすことになりかねません。

その点、ドルコスト平均法による積立投資なら、「下がった時は安い価格で仕入れ時」と冷静に考えることができます。

さらに付け加えると、積立投資の場合、毎月決まったタイミングで、決まった金額を、口座から自動引き落としで積み立ててくれます。つまり、基準価額の値動きに狼狽せず、ドルコスト平均法を続け、時間を味方につけて資産を育てることができるのです。

ドルコスト平均法の積立投資でも、基準価額チェックは忘れずに!

“最強級っぷり”が検証できたドルコスト平均法ですが、弱点はないのでしょうか? 実は、他の投資と同じですが、“右肩下がり商品”には向いていません。

というのも、“基準価額が下がっていく一方”では、口数を多く買ってもその価値がさらに下がってしまうからです。

また、一度上がった商品でも下り坂のどのタイミングで売るかによって、損をしてしまうケースもありますので気をつけてください。

手にした投資信託が、“最初の前提とぶれていないか時々チェックする”この姿勢を忘れずに、積立NISAという税優遇の恩恵を受けながら、時間をかけてお金を育てていきたいものです。

さっそく始めたい人に!

ダントツで条件がいい「NISA口座」をご案内します

マネックス証券(NTTドコモグループ)

\ドコモユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- dカード積立・投信保有でdポイント還元などドコモ連携を強化中!

- 年会費無料カードの還元率No.1!月5万円積立で年間6600円貯まる!

楽天証券

\楽天会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる!

- さらに楽天カードで積み立てれば最大2%の楽天ポイントが貯まる!

SBI証券

.

\三井住友カード会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 投資信託の保有残高に応じて毎月Vポイントが貯まってお得!

- 三井住友カードでクレカ積立可能!積立額に対してVポイントが貯まる

三菱UFJ eスマート証券

(旧:auカブコム証券)

\auユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 保有残高に応じてポイント還元アリ!毎月Pontaポイントがたまる

- auPAYカードでクレカ積立が可能!auユーザーにおすすめの証券会社

松井証券

\JCBカード会員におすすめ/

- 5月よりJCBカード積立スタート!年会費無料カードで最大0.5%還元

- 投信保有残高に応じて最大1%のポイントバック!業界最高還元率!

- 株主優待名人の桐谷さんが30年も愛用している歴史ある証券会社!