老後の資産形成を目的に松井証券でiDeCo(イデコ)を申し込んだものの、どの商品に積み立てればよいか決めきれず、お困りの方も多いのではないでしょうか。

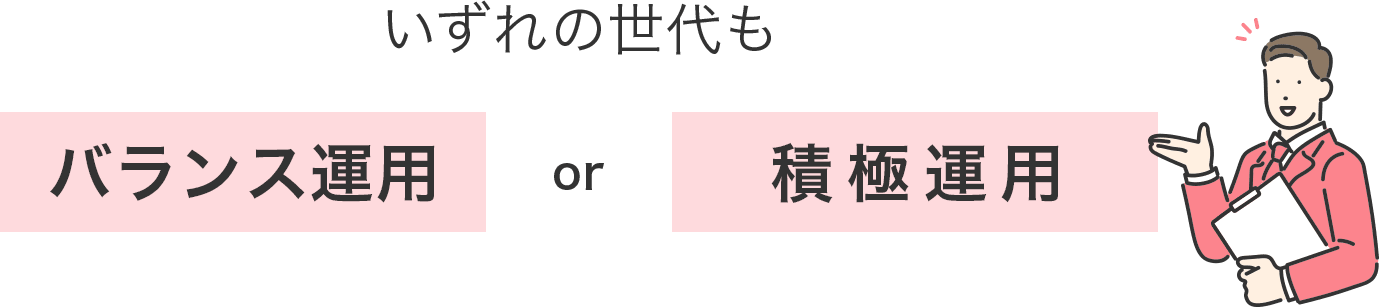

そこで今回は、松井証券のiDeCoおすすめ商品を紹介します。筆者はどんな世代でも安定運用ではなく、バランス運用・積極運用で資産を増やすべきと考えています。その観点から選んだ5本、ぜひ参考にしてください。

目次

iDeCo(イデコ)はバランス運用・積極運用で資産を増やすべき

iDeCoのような長期投資の場合、「若いうちは積極運用」「50代からは安定運用」という論調が多く見られます。

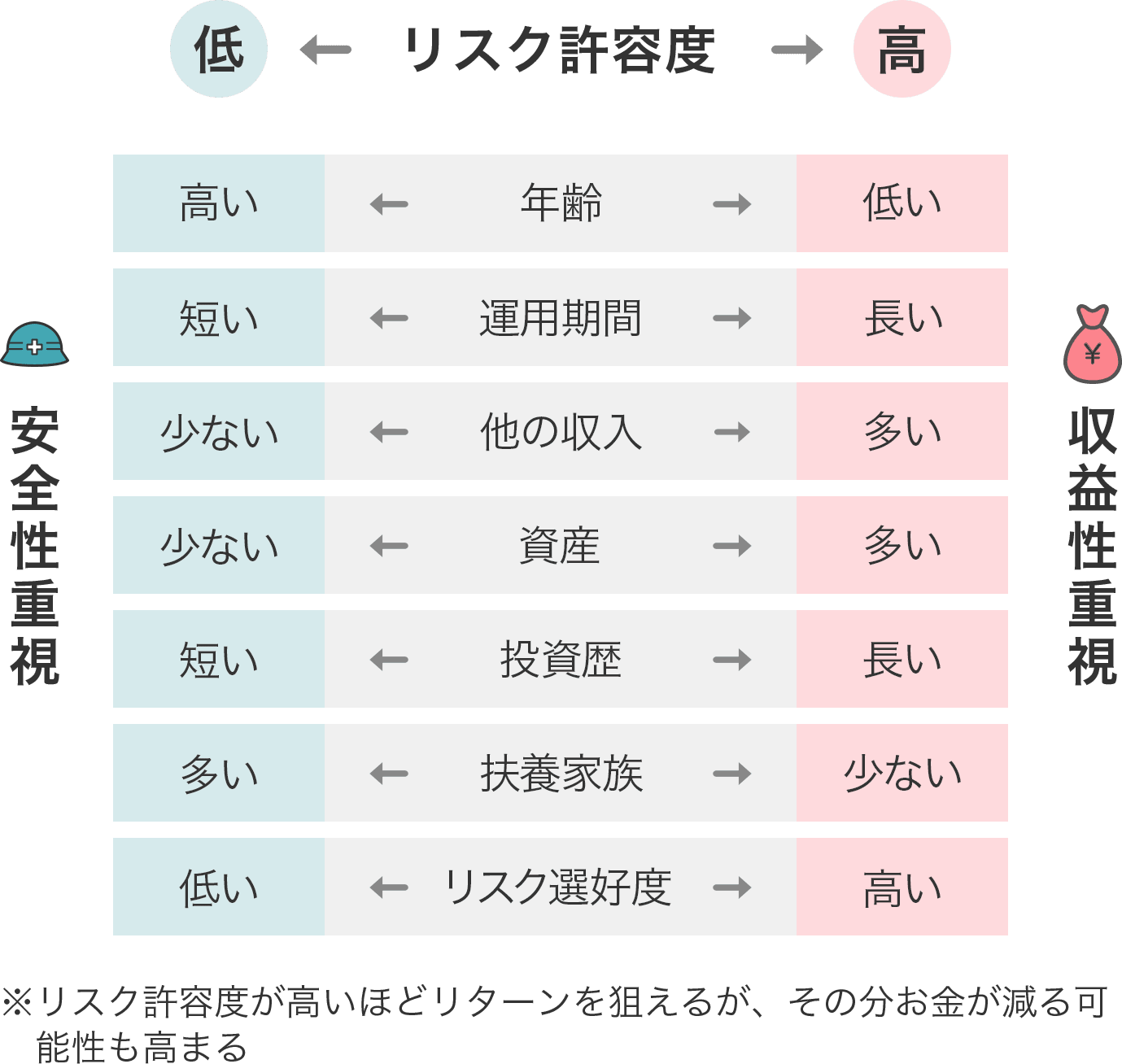

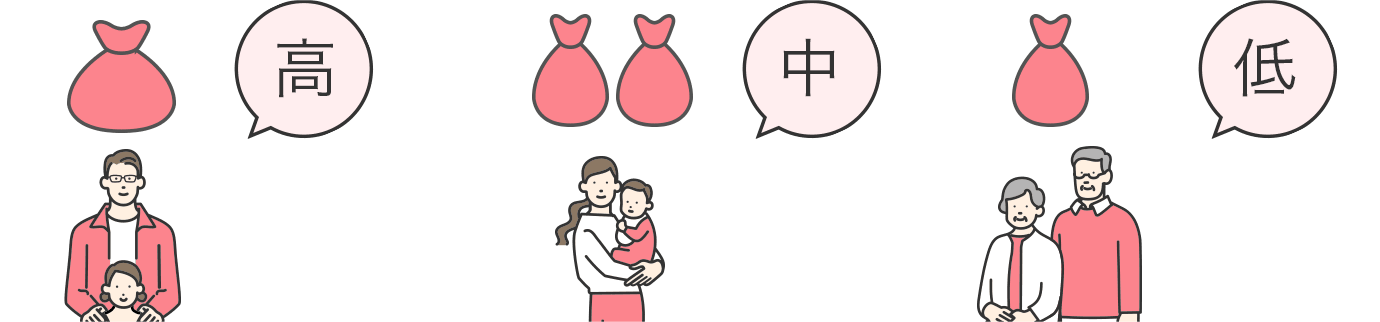

確かに、投資は自分がどれくらいのリスクまで許容できるか(損に耐えられるか)という「リスク許容度」を見極めることが大切です。リスク許容度は年齢などさまざまな要因によって変わります(下図参照)。

ごらんの通り、年齢が低いほどリスク許容度が高く、年を取るごとに徐々にリスク許容度が低くなります。

若いうちはまだ投資で失敗してもやり直すだけの時間がたっぷりあります。しかし、年を取ってからリスクの高い投資をして資金を大きく減らしてしまったら、運用できる時間が短くてやり直しがききません。これが、「若いうちは積極運用」「50代からは安定運用」と言われる所以です。

しかし筆者は、iDeCoではいずれの世代にも、守りに入って安定運用を行うのではなく、バランス運用または積極運用をするようにアドバイスしています。

理由の一つに、iDeCoの制度改正があります。

現状、iDeCoに加入して掛金を支払うことができるのは60歳までで、お金を受け取るのは70歳までです(70歳までは引き続き非課税で運用可能)。これが2022年5月から5年ずつ延長され、「65歳まで加入でき、75歳まで受け取りを遅らせる」ことが可能になります(75歳までは引き続き非課税で運用可能)。

つまり、今50代の方がこれからiDeCoをスタートしても、まだ15~20年近くはiDeCoでの運用を続けられるのです。仮に60~65歳の時点で市場が暴落して元本割れになったとしても、市場の回復を待ちながら、まだ10~15年は運用益非課税で運用することができるわけです。

ですから、年齢だけを意識して安定志向に走るべきではありません。年齢以外の要素を踏まえたリスク許容度を考慮して、投資先を選ぶべきでしょう。

松井証券のiDeCo(イデコ)おすすめ商品5選

以上の考え方から、筆者がおすすめするiDeCoの運用商品は「バランス型」「全世界株式型」です。

松井証券のiDeCo商品ラインアップの中だと以下の5本が該当します(基本情報はいずれも2020年11月11日現在)。

eMAXIS Slim バランス(8資産均等型)

国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内REIT・海外REITの8資産に12.5%ずつ投資しているバランス型の商品です。

均等に投資しているわかりやすさ、1本でいろいろな資産に投資できる手軽さもあって、資産も順調に増えています。

投資信託を持っているときにかかる信託報酬がとても安いのもいいところです。

eMAXIS Slim 先進国株式インデックス

日本を除く先進国22カ国の株式で構成される「MSCIコクサイ・インデックス」に連動する商品です。

米国株が約6割を占めているので、米国の影響を受けやすい傾向があります。

他の商品と競うようにして信託報酬を引き下げてきたこともあり、極めて低コストで先進国に投資できます。

eMAXIS Slim 全世界株式(3地域均等型)

「TOPIXマザーファンド」「外国株式インデックスマザーファンド」「新興国株式インデックスマザーファンド」という3つのファンドを通じて、日本・先進国・新興国の株式に均等に投資する商品です。

地域こそ異なりますが株式100%ですので、先に紹介した8資産均等型よりリスクが高くなります。リスク選好度の高い方向けです。

eMAXIS Slim 全世界株式(オール・カントリー)

世界の先進国・新興国の株式の値動きを示す「MSCIオール・カントリー・ワールド・インデックス」という指数との連動を目指す商品です。

投資家が選ぶ投資信託のランキング「投信ブロガーが選ぶ!Fund of the Year 2019」で1位に輝いた商品でもあります。資産も順調に増加しています。

楽天・全世界株式インデックス・ファンド

世界最大級の運用会社、米国バンガード社の「バンガード・トータル・ワールド・ストックETF」に投資することで、FTSEグローバル・オールキャップ・インデックスという指標との連動を目指す商品です。

全世界の大中小型株約8000銘柄の値動きを1本でカバーすることができます。

買い方はリスク選好度に応じて決めよう

ここで挙げた5本はいずれも広く世界中に投資していますので、1本買うだけでも十分資産の分散が可能です。

リスク選好度がそれほど高くないという方は、「eMAXIS Slim バランス(8資産均等型)」がいいでしょう。5本の中で唯一、債券を組み入れていますので、他と比べてリスクは低めです。

リスク選好度が高く、先進国の成長力を買いたいというのであれば、「eMAXIS Slim 先進国株式インデックス」がシンプルですし、手数料も安く抑えることができます。

また、「eMAXIS Slim バランス(8資産均等型)」とその他4本のどれかを組み合わせることで、8資産に投資しつつ株式の比率を高めることができます。バランス型だけではなく、もう少しリスクを取りたいという方は、ブレンドして購入するといいでしょう。

そもそも松井証券のiDeCo(イデコ)はおすすめか?

松井証券のiDeCoは、毎月の口座維持手数料が最安水準の171円になっています。もっとも安くiDeCoをスタートできる金融機関のひとつです。

口座維持手数料が最安水準171円の金融機関

※誰でも無条件で171円の金融機関のみ掲載

欲をいえば国内・海外の株式・債券「4資産」に分散投資する低コストの商品があればより良かったのですが(よりリスクの低いバランス運用ができるため)、それでも扱っている商品の手数料も安く、iDeCo金融機関としておすすめできます。

松井証券でiDeCoを始める人はぜひ本記事を参考にしてください。

(付録)松井証券のiDeCo(イデコ)商品一覧

| ファンド名 | ここがポイント! |

|---|---|

| eMAXIS Slim バランス(8資産均等型) | 国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの8資産に幅広く投資できる |

| eMAXIS Slim 先進国株式インデックス | 日本を除く先進国の株式に幅広く投資できる |

| eMAXIS Slim 全世界株式(3地域均等型) | 国内株式・先進国株式・新興国株式に均等投資できる |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株式に幅広く投資できる |

| 楽天・全世界株式インデックス・ファンド | 全世界の株式に幅広く投資できる |

| eMAXIS Slim 全世界株式(除く日本) | 日本を除く全世界の株式に投資できる |

| eMAXIS Slim 国内株式(TOPIX) | 投資先が国内株式のみ |

| One DC 国内株式インデックスファンド | 投資先が国内株式のみ |

| <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | 投資先が国内株式のみ |

| eMAXIS Slim 国内株式(日経平均) | 投資先が国内株式のみ |

| eMAXIS Slim 国内債券インデックス | 投資先が国内債券のみ |

| 三菱UFJ国内債券インデックスファンド(確定拠出年金) | 投資先が国内債券のみ |

| たわらノーロード国内リート | 投資先が国内リートのみ |

| eMAXIS Slim 国内リートインデックス | 投資先が国内リートのみ |

| ゴールド・ファンド(為替ヘッジあり) | 投資先が純金のみ |

| ゴールド・ファンド(為替ヘッジなし) | 投資先が純金のみ |

| eMAXIS Slim 新興国株式インデックス | 投資先が新興国株式のみ |

| iFree 新興国債券インデックス | 投資先が新興国債券のみ |

| 三菱UFJ DC新興国債券インデックスファンド | 投資先が新興国債券のみ |

| eMAXIS 新興国債券インデックス(為替ヘッジあり) | 投資先が新興国債券のみ |

| eMAXIS Slim 先進国債券インデックス | 投資先が先進国債券のみ |

| たわらノーロード先進国債券<為替ヘッジあり> | 投資先が先進国債券のみ |

| たわらノーロード先進国リート | 投資先が先進国リートのみ |

| eMAXIS Slim 先進国リートインデックス | 投資先が先進国リートのみ |

| eMAXIS Slim 米国株式(S&P500) | 投資先が米国株式のみ |

| iFree NYダウ・インデックス | 投資先が米国株式のみ |

| 楽天・全米株式インデックス・ファンド | 投資先が米国株式のみ |

| セレブライフ・ストーリー2025 | 徐々に債券比率が上がってしまう |

| セレブライフ・ストーリー2035 | 徐々に債券比率が上がってしまう |

| セレブライフ・ストーリー2045 | 徐々に債券比率が上がってしまう |

| セレブライフ・ストーリー2055 | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2030(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2035(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2040(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2045(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2050(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2055(確定拠出年金) | 徐々に債券比率が上がってしまう |

| 三菱UFJターゲット・イヤー・ファンド2060(確定拠出年金) | 徐々に債券比率が上がってしまう |

| ひふみ年金 | アクティブ運用で手数料が高い |

| みずほDC定期預金(1年) | 資産が大きく増えない |

今回、執筆いただいたのは

マネーコンサルタント・頼藤太希さん

Money&You代表取締役/マネーコンサルタント

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や月250万PV、200万UUの『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。

『SNS時代に自分の価値を最大化する方法』(河出書房新社)、『入門 仮想通貨のしくみ』(日本実業出版社)、『人気FPが教える! 稼げるスマホ株投資』(スタンダーズ)など著書多数。

日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します

※口座管理手数料についてのご注意…毎月発生する費用については、国民年金基金連合会、および事務委託先の信託銀行で発生するものがあります。詳細は楽天証券Webサイトをご確認ください。