2017年1月から、個人型確定拠出年金「愛称:iDeCo(イデコ)」に20~60歳のほぼ全員が加入できるようになります。iDeCoへの加入を検討する際に知っておきたいポイントをQ&A形式で分かりやすくまとめました。

「iDeCo(イデコ)」は誰でも使える?

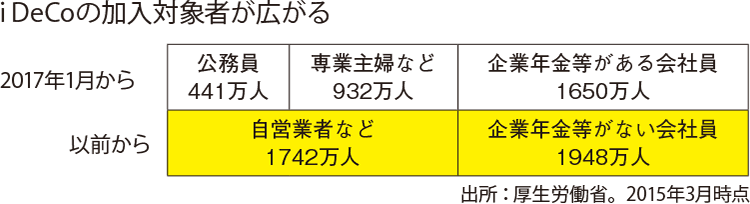

2017年1月からほぼすべての国民年金加入者が使える

2017年1月から対象が新たに公務員、専業主婦、企業年金制度がある会社員などに広がり、国民年金加入者はほぼ全員がiDeCoに加入できるようになる。拠出限度額は年14万~27万円台とまちまち。自分がいくらまで利用できるのかは、「iDeCo加入資格チェックシート」で確認を。

「iDeCo(イデコ)」のメリットは?

①掛け金支払い時

②運用中

③受け取り時に税金軽減を受けられる

iDeCoの税制上のメリットは、企業型確定拠出年金とほぼ同じ。ただし、支払い時の所得控除の軽減は原則確定申告することで受けられる。受け取り時は、自営業や専業主婦であっても退職所得控除の恩恵を受けられるのも大きい。

毎月の掛け金の下限額はある?

最低月5000円が必要

会社員、自営業者などの属性によって年間の利用上限額が決まっているiDeCoだが、実は下限額もある。最低月5000円で金額は年1回変更可能。休止もできる。

「iDeCo(イデコ)」の運用対象は?

預貯金と投資信託

iDeCoで利用できる商品は元本確保型の商品(定期預金や保険商品など)と投資信託。個別株やETFなどはiDeCoでの運用対象外だ。運用商品は1本でも複数でも可能。運用商品の変更もできる。

「iDeCo(イデコ)」はどこで加入できる?

銀行、証券会社、保険会社で加入できる

iDeCoに加入しようと思ったら、まず金融機関(運営管理機関)を決めなければならない。申し込みができるのは、銀行、証券会社、保険会社など。ただし、運用中に付き合える機関は1つだけなので比較して慎重に選ぼう。

資産は何歳から受け取れる?

原則、60歳以降の受け取りとなる

受け取りは60歳以降(加入期間10年以上)。ただし、開始の時期は70歳までの間で選べる。60歳以降は新規の掛け金は入れられないが、運用は続けられるのだ。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します

※口座管理手数料についてのご注意…毎月発生する費用については、国民年金基金連合会、および事務委託先の信託銀行で発生するものがあります。詳細は楽天証券Webサイトをご確認ください。