2017年1月から公務員も個人型確定拠出年金「iDeCo(イデコ)」に加入できるようになりました。そもそも「iDeCo(イデコ)」とはいかなる制度で、なぜ公務員も加入できるようになったのか。さらに、公務員の方がどうやって金融機関を選んだらいいかをまとめました。

公務員にも自助努力型の資産形成が必要な時代に

2015年10月から公務員等の共済年金制度が廃止され、厚生年金に一本化されました。それまで国家公務員や地方公務員、私立学校の教職員は、それぞれの共済年金に加入してきましたが、民間企業のサラリーマンと同じ厚生年金に加入することになったのです。

少子高齢化が進むことでわが国の年金財政が厳しくなっていく中、これまで共済年金と厚生年金との間に存在してきた掛金(保険料率の低さ)や給付(職域加算)といった面の「官民格差」に改革の手が及んだ格好といえるでしょう。つまり、公務員にも自助努力型の資産形成が必要な時代になったと言えるのではないでしょうか。その受け皿として注目を集めている制度こそが、公務員も加入できるようになった個人型確定拠出年金iDeCo(イデコ)というわけです。

公務員は個人型確定拠出年金に毎月いくらまで掛金を拠出できる?

資産形成をする上で、重要なのは元手です。では、公務員はどのくらいの金額を個人型確定拠出年金「iDeCo(イデコ)」で積み立てることができるのでしょうか?

公務員の場合は、年間14万4000円(月額1万2000円)を上限に掛金を拠出することができます。掛金は月額5000円から1000円単位で設定可能で、拠出金額は年に1回変更することができます。ちなみに積立期間は60歳まで。その間、自分で商品(預金や投資信託)を複数組み合わせて運用を行うことができ、商品の入れ替えや配分の変更は自由。60歳までの間、時間を味方につけてうまく運用することができれば、自分だけの「上乗せ年金」を積み上げることも夢ではないのです。

ただし、iDeCo(イデコ)はあくまで老後の資金を運用する制度ですから、60歳になるまで積み上げた資産を解約することができません。途中で、車を買ったり、家を建てたりといった支出にあてることはできない点に注意しましょう。

個人型確定拠出年金には3つの税メリットがある

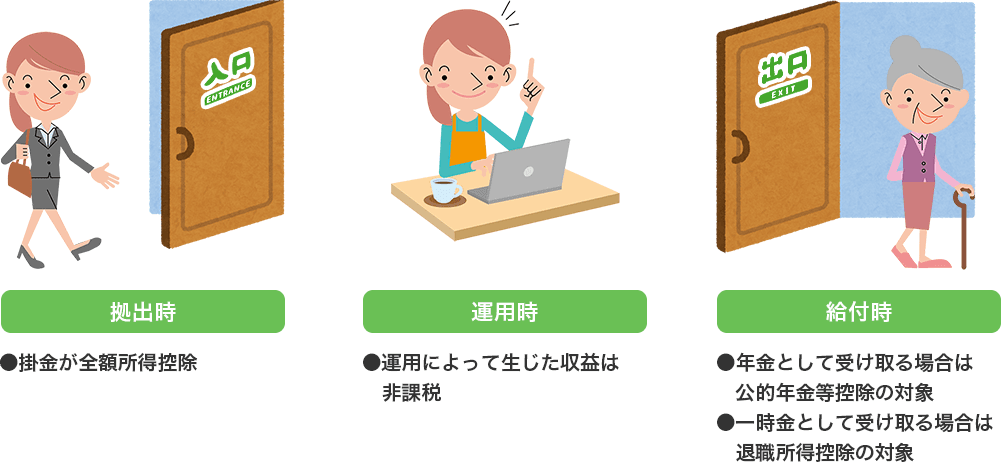

個人型確定拠出年金「iDeCo(イデコ)」の最大の魅力は、何よりも税制面のメリットが大きいということ。「入口」と「運用時」と「出口」の3つの過程でいずれも、税制面の優遇を受けられるのです。

まず「入口」では、毎月拠出するiDeCo(イデコ)の掛金の全額が所得控除の対象となります。また運用時にかかる税金もゼロ。一般の証券口座では、投資信託等の金融商品の運用益に対して約20%の税金がかかりますが、運用益が非課税扱いになるiDeCo(イデコ)では、より複利効果の高い運用が可能になるわけです。そして、将来、積み立てた資産を年金あるいは一時金として受け取る「出口」においても、iDeCo(イデコ)の制度を使えば非課税。年金として受け取る場合には、雑所得(公的年金等)となり公的年金等控除が適用されますし、一時金として受け取る場合には、退職所得控除が適用されます。

NISA(少額投資非課税制度)と同様に、運用益の非課税メリットを受けられるのはもちろん、iDeCo(イデコ)ではさらに、掛金の拠出時と、年金・一時金の受け取り時にも税制面の優遇が得られるわけです。

個人型確定拠出年金の金融機関は何を基準に選べばいいの?

最後に、iDeCo(イデコ)のサービスを提供する金融機関の選び方もチェックしましょう。

現在、メガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関がiDeCo(イデコ)を取り扱っていますが、金融機関ごとにサービスの中身は大きく異なりますので、公務員の方も次に挙げる3つのポイントを中心にチェックするといいでしょう。

1.商品について(数や信託報酬)

自分が運用したいカテゴリーの商品が充実しているか。例えば、株式や債券だけではなく、J-REITと呼ばれる不動産投資信託も使って分散を図りたい、あるいは新興国の中長期の成長にも期待したい……といった場合には、そうした資産に投資する投資信託を扱っている金融機関の中から選ぶといいでしょう。

また運用商品(投資信託)には、一定の「信託報酬」と呼ばれるコストが発生します。長期間の運用が前提となるiDeCo(イデコ)の場合、複利効果が働いて、わずかな信託報酬の差が数十年後には大きな運用益の差をもたらしかねません。総じて信託報酬が低廉な「インデックス型」「パッシブ運用」であっても、運用会社(投資信託のメーカー)によって、コストはさまざまです。より割安な商品を多数ラインアップしている金融機関の中から選ぶのも、賢い金融機関の選び方といえるでしょう。

2.金融機関の手数料

個々の投資信託にかかる信託報酬に加え、iDeCo(イデコ)のサービスを利用するには、金融機関への手数料も発生します。加入時に1度だけ支払う費用に加え、運用期間中、毎月支払う口座管理料も必要です。とくに後者は毎月発生するコストですから、より安い金融機関を選びたいものですね。

3.店頭での対応

これまで公務員は確定拠出年金の制度に加入することが認められていませんでした。したがってほとんどの公務員の方が初めてiDeCo(イデコ)の制度を利用することになるわけです。お住いの地域に店舗がある金融機関だったり、店頭で制度の説明を受けたり申込手続きができると安心ですね。

数ある金融機関のホームページにアクセスして一つひとつ調べるのは気の遠くなる作業ですが、特定非営利活動法人確定拠出年金教育協会が運営する「iDeCo(イデコ)ナビ」というウェブサイトでは、商品内容で金融機関を比較、手数料で金融機関を比較、サポートで金融機関を比較など、上記のポイントを軸に比較検討することができます。ぜひアクセスしてみてはいかがでしょうか。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します