- 投資信託のこと

- 特定口座と一般口座の違い│初心者は特定口座・源泉徴収ありを選ぼう

特定口座と一般口座の違い│初心者は特定口座・源泉徴収ありを選ぼう

※このページはプロモーションを含みます

はじめて口座開設するのですが、「特定口座」と「一般口座」どちらを選ぶべきでしょうか?

投資信託を始める前に、証券会社・銀行で専用の口座を開設します。その際、必ず聞かれるのが、「特定口座にしますか? それとも一般口座にしますか?」という質問。じつはこれ、大変重要な選択になるのです。「特定口座」と「一般口座」の違いは? どちらの口座を選べばよい? いっしょに見ていきましょう。

特定口座と一般口座の違いは「税金の納め方」

特定口座と一般口座の違いをお話しする前に、まず「投資信託の税金」について知っておく必要があります。

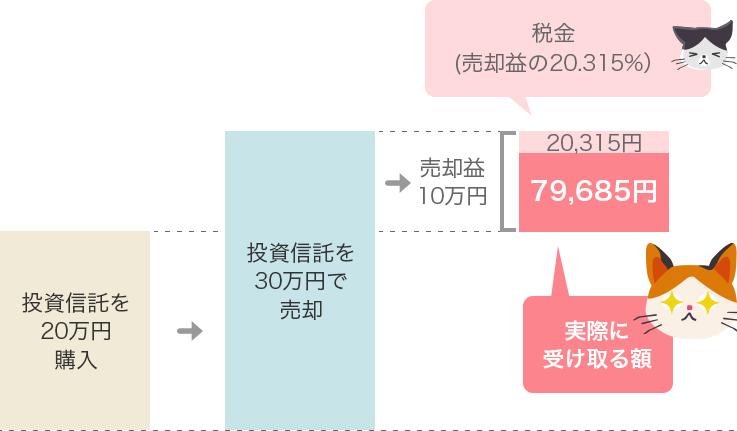

投資信託を売って利益が出たとき、その利益の20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)が課税されます。

例えば、20万円で買った投資信託を30万円で売ったとき、その利益は10万円ですが、そのうち10万円×20.315%=20,315円が税金として差し引かれるので、実際に受け取れる額は10万円-20,315円=79,685円となります。

投資信託を売って利益が出たときの税金は?

こういった税金を納める手続きというのは、本来、投資信託を売買した本人の手で行うのですが、いろいろ書類を集めたり、確定申告の書類に必要事項を記入したり、税務署に行ったりと、かなりめんどうくさいものなのです。

「そんな大変な作業、やりたくない……」という人は、「特定口座」を選ぶことをおすすめします。

初心者なら「特定口座(源泉徴収あり)」を選ぶのがラクチン

特定口座を選べば、証券会社・銀行が1年間の投資信託や株などの売買でどれだけの利益または損失があったか、計算をしてくれるだけでなく、その内容をまとめた「年間取引報告書」も作成してくれます。これだけで納税の手続きの負担はだいぶ軽くなります。

さらに特定口座には、「源泉徴収あり」と「源泉徴収なし」の2種類があり、どちらかを選ぶ必要があります。

「源泉徴収あり」の場合、証券会社・銀行が投資家本人に代わって税金を納めてくれるので、確定申告は必要ありません。それに対し「源泉徴収なし」の場合は、証券会社・銀行が作成した年間取引報告書を使って、投資家自らが確定申告を行い、税金を納めます。

手間のことを考えれば、確定申告が必要な「源泉徴収なし」より、確定申告がいらない「源泉徴収あり」のほうがラクチンです。

ちなみに一般口座の場合、証券会社・銀行は税金の手続きについて何もしてくれません。税金の計算から確定申告、納税まで、投資家自身がすべて行わなければなりません。これは非常に難易度の高い作業なので、投資がはじめての人にはおすすめできません。

特定口座と一般口座の違いは?

| 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 | |

|---|---|---|---|

| 確定申告は必要? | 不要 | 必要 | 必要 |

| 投資家がやらなければならないことは? | 特になし。証券会社・銀行が投資家本人に代わって税金を納めてくれる | 証券会社・銀行が作成した年間取引報告書を使って、投資家自らが確定申告を行い、税金を納める | 税金の計算から確定申告、納税まで、投資家自身がすべて行わなければならない |

| 特定口座(源泉徴収あり) | |

|---|---|

| 確定申告は必要? | 不要 |

| 投資家がやらなければならないことは? | 特になし。証券会社・銀行が投資家本人に代わって税金を納めてくれる |

| 特定口座(源泉徴収なし) | |

|---|---|

| 確定申告は必要? | 必要 |

| 投資家がやらなければならないことは? | 証券会社・銀行が作成した年間取引報告書を使って、投資家自らが確定申告を行い、税金を納める |

| 一般口座 | |

|---|---|

| 確定申告は必要? | 必要 |

| 投資家がやらなければならないことは? | 税金の計算から確定申告、納税まで、投資家自身がすべて行わなければならない |

「めんどうな作業は全部誰かにお任せしたい」のであれば、特定口座の「源泉徴収あり」を選ぶのがよいでしょう。

「利益」かどうかで税金が違ってくる!? 「分配金」のしくみと注意点

投資信託の中でも特にややこしいのが「分配金」のしくみです。ただこれは大事な知識ですので、この機会にしっかりおさえておきましょう。

分配金とは、株の配当や債券の利息、株や債券の売買益など、投資信託が運用して得た利益を定期的に投資家に支払うものです。分配金がない投資信託もありますが、分配金がある投資信託は、生活費やおこづかいの足しに使えるということで人気があります。

分配金には20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。これは先ほどお話しした、投資信託を売ったときに出る利益の場合と同じ税率です。ちなみに分配金を受け取るときは、あらかじめ税金が差し引かれて支払われる(これを「源泉徴収」といいます)ので、確定申告などの納税の手続きは必要ありません。

しかしこの分配金、どこまでが「利益」で、どこまでが「利益」でないか、その“線引き”に注意する必要があります。

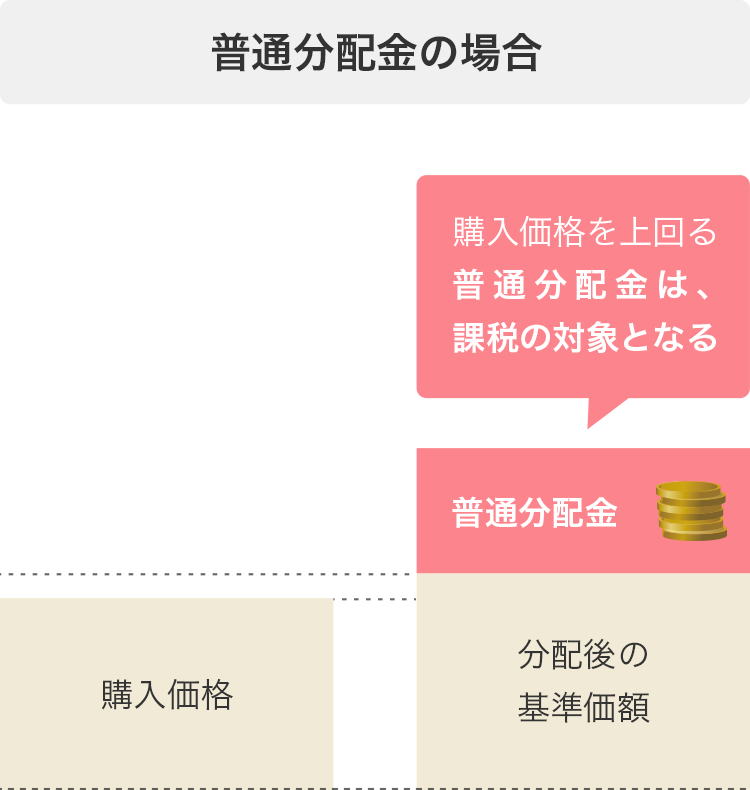

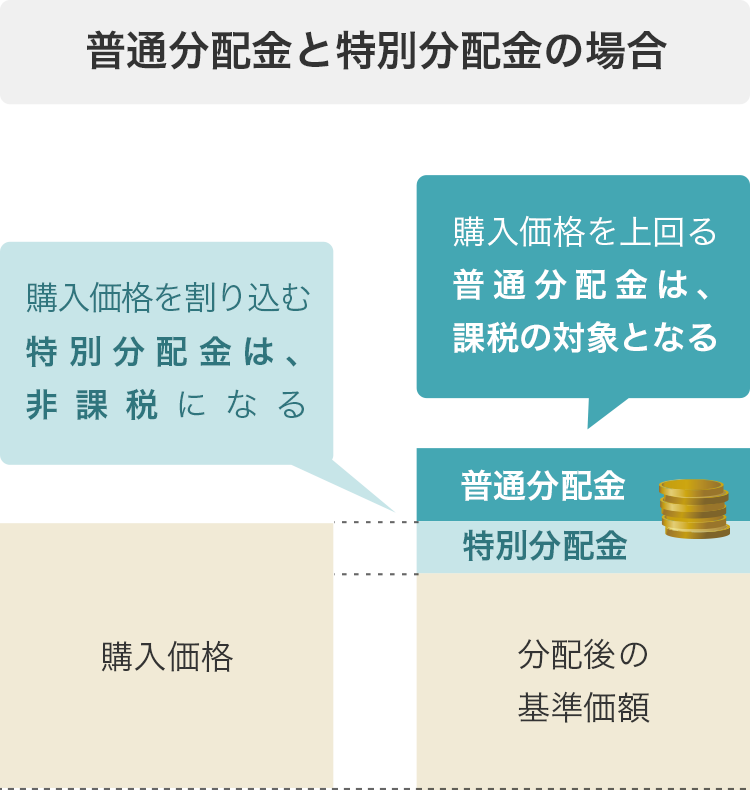

分配金は「普通分配金」と「特別分配金」(「元本払戻金」ともいいます)の2種類に分けられます。

普通分配金とは、投資信託を購入したときの金額を上回る分の分配金のこと。この部分は純粋に利益になるので、税金がかかります。一方、特別分配金とは、受け取った分配金のうち投資信託を購入したときの金額を下回った分の分配金をいいます。この部分は投資した元本の一部が払い戻されただけ。いわゆる“利益”ではないので、税金はかかりません。

「分配金」という、なんだかトクしそうな名称だからといって、その内容は特別分配金のように、必ずしも「利益」でないことがあります。その分配金は普通分配金なのか、それとも特別分配金なのか、チェックしておきたいところです。

普通分配金と特別分配金のしくみ

NISAなどの非課税制度を活用して、上手にお金を増やそう

通常、投資信託には売却益や分配金に20.315%の税金がかかることは先ほどもお話ししました。でもこの税金、ケースによってはゼロにできる方法があるのです。

そのひとつに「NISA」(少額投資非課税制度)を活用する方法があります。年間120万円までで投資信託や株などを買った場合、そこから得られた売却益や分配金に最大5年間、税金がかからないというものです。

また、「ジュニアNISA」(未成年者少額投資非課税制度)は、0~19歳の未成年者を対象にしたもので、教育や就職など、子どもの将来の資金づくりに活用できます。年間80万円までで投資信託や株などを買った場合、その売却益や分配金に最大5年間、税金がかかりません。

さらに、2018年1月からスタートする「つみたてNISA」は、少額からコツコツ積み立てて投資をする人を優遇してくれます。年間40万円までで投資信託を定期的に買い続けた場合、最大20年間も売却益や分配金に税金がかからないのです。詳しくは、つみたてNISAナビ(積立NISAナビ)をご参照ください。

税金ゼロのメリットは大きい! 3種類のNISA(少額投資非課税制度)一覧

| NISA(少額投資非課税制度)まとまったお金がある人、長期での運用を考えていない人向け | ジュニアNISA(未成年者少額投資非課税制度)子どものための教育資金・就職資金を作りたい人向け | つみたてNISA(※2018年1月開始)コツコツお金を積み立てて増やしていきたい人向け | |

|---|---|---|---|

| 利用できる人は? | 20歳以上の国内居住者 | 未成年者(0~19歳)の国内居住者(原則として、親(親権者等)が未成年者のために代理で運用) | 20歳以上の国内居住者 |

| 税金がかからない投資金額は? | 年間120万円まで | 年間80万円まで | 年間40万円まで |

| 投資できる期間は? | 5年間 | 5年間 | 20年間 |

| 最大投資金額は? | 総額600万円(=120万円×5年間) | 総額400万円(=80万円×5年間) | 総額800万円(=40万円×20年間) |

| 投資できる金融商品は? | 投資信託、株式、ETF(上場投資信託)、REIT(不動産投資信託) | 投資信託、株式、ETF(上場投資信託)、REIT(不動産投資信託) | 金融庁に届け出があった、一部の投資信託・ETF |

| 購入方法は?途中で売却できる? | 120万円までであれば複数回に分けて投資が可能。いつでも売却OK | 80万円までであれば複数回に分けて投資が可能。いつでも売却OK(ただし、原則18歳になるまでは口座からの払い出しは不可) | あらかじめ定められた金融商品を定期的に継続して投資する。いつでも売却OK |

| 制度を利用できる期間は? | 10年間(2014~2023年) | 8年間(2016~2023年) | 20年(2018~2037年) |

| 開設口座数は? | 1人1口座(NISA口座を開設できるのは1つの金融機関のみ。年ごとで金融機関の変更が可能) | 原則、1人1口座(金融機関の変更は不可) | 1人1口座(NISA口座を開設できるのは1つの金融機関のみ。年ごとで金融機関の変更が可能) |

| NISA(少額投資非課税制度)まとまったお金がある人、長期での運用を考えていない人向け | |

|---|---|

| 利用できる人は? | 20歳以上の国内居住者 |

| 税金がかからない投資金額は? | 年間120万円まで |

| 投資できる期間は? | 5年間 |

| 最大投資金額は? | 総額600万円(=120万円×5年間) |

| 投資できる金融商品は? | 投資信託、株式、ETF(上場投資信託)、REIT(不動産投資信託) |

| 購入方法は?途中で売却できる? | 120万円までであれば複数回に分けて投資が可能。いつでも売却OK |

| 制度を利用できる期間は? | 10年間(2014~2023年) |

| 開設口座数は? | 1人1口座(NISA口座を開設できるのは1つの金融機関のみ。年ごとで金融機関の変更が可能) |

| ジュニアNISA(未成年者少額投資非課税制度)子どものための教育資金・就職資金を作りたい人向け | |

|---|---|

| 利用できる人は? | 未成年者(0~19歳)の国内居住者(原則として、親(親権者等)が未成年者のために代理で運用) |

| 税金がかからない投資金額は? | 年間80万円まで |

| 投資できる期間は? | 5年間 |

| 最大投資金額は? | 総額400万円(=80万円×5年間) |

| 投資できる金融商品は? | 投資信託、株式、ETF(上場投資信託)、REIT(不動産投資信託) |

| 購入方法は? 途中で売却できる? | 80万円までであれば複数回に分けて投資が可能。いつでも売却OK(ただし、原則18歳になるまでは口座からの払い出しは不可) |

| 制度を利用できる期間は? | 8年間(2016~2023年) |

| 開設口座数は? | 原則、1人1口座(金融機関の変更は不可) |

| つみたてNISA(※2018年1月開始)コツコツお金を積み立てて増やしていきたい人向け | |

|---|---|

| 利用できる人は? | 20歳以上の国内居住者 |

| 税金がかからない投資金額は? | 年間40万円まで |

| 投資できる期間は? | 20年間 |

| 最大投資金額は? | 総額800万円(=40万円×20年間) |

| 投資できる金融商品は? | 金融庁に届け出があった、一部の投資信託・ETF |

| 購入方法は? 途中で売却できる? | あらかじめ定められた金融商品を定期的に継続して投資する。いつでも売却OK |

| 制度を利用できる期間は? | 20年(2018~2037年) |

| 開設口座数は? | 1人1口座(NISA口座を開設できるのは1つの金融機関のみ。年ごとで金融機関の変更が可能) |

以上のような投資を税金面でサポートしてくれるお得な制度を上手に活用して、しっかりお金を増やしていきましょう。

今回の回答者:

たあんと編集員・新井宏之

1級ファイナンシャル・プランニング技能士

中央大学法学部卒業後、編集制作会社でマネー・ビジネス系の書籍・ムック・雑誌の編集に従事。その後、ジョインベスト証券(現・野村證券)でWEBサイトの編集、株式会社オールアバウトでマネー誌『あるじゃん』、All Aboutサイトのマネー領域の編集などを務めたのち、株式会社想研に入社。

これから始めたい人に!

いま投資信託を買うなら、非課税メリットのあるNISAがオススメです。

ダントツで条件がいい「NISA口座」をご案内します。

![]()

マネックス証券(NTTドコモグループ)

\ドコモユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- dカード積立・投信保有でdポイント還元などドコモ連携を強化中!

- 年会費無料カードの還元率No.1!月5万円積立で年間6600円貯まる!

楽天証券

\楽天会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる!

- さらに楽天カードで積み立てれば最大2%の楽天ポイントが貯まる!

SBI証券

.

\三井住友カード会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 投資信託の保有残高に応じて毎月Vポイントが貯まってお得!

- 三井住友カードでクレカ積立可能!積立額に対してVポイントが貯まる

三菱UFJ eスマート証券

(旧:auカブコム証券)

\au派・三菱UFJ派におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- auPAYカードと三菱UFJカードのお好きな方でクレカ積立が可能!

- 保有残高に応じてポイント還元アリ!毎月Pontaポイントがたまる

松井証券

\JCBカード会員におすすめ/

- JCBカードでクレカ積立が可能!年会費無料カードは最大0.5%還元!

- 投信保有残高に応じて最大1%のポイントバック!業界最高還元率!

- 株主優待名人の桐谷さんが30年も愛用している歴史ある証券会社!

- カテゴリー:

- 投資信託

![]()

投資信託に関する記事

【2026年】クレカ積立のポイント還元率が高いおすすめクレジットカード9選

2024.11.08

投資信託

【今の金融機関→別の金融機関へ】投資信託を移管するメリットを解説

2020.05.29

投資信託

パッシブ運用?アクティブ運用?投資信託を始めるならどっち?

2017.10.23

投資信託

投資信託は銀行と証券会社どっちがいい?それぞれのメリット教えます

2017.10.02

投資信託

特定口座と一般口座の違い│初心者は特定口座・源泉徴収ありを選ぼう

2017.10.02

投資信託

投資信託はいくらから始められるの?実はコーヒー一杯分から可能です

2017.10.02

投資信託

投資信託とは?メリットは?初心者にも簡単に分かりやすく解説します

2017.10.02

投資信託

銀行や証券会社が突然の経営破綻!そのとき、預けている投資信託は…

2017.10.02

投資信託

「口数?金額?」「一括?積立?」…損しない投資信託の買い方

2017.10.02

投資信託

損しない投資信託を選ぶために必要な、たった4つの投資信託用語とは

2017.10.02

投資信託

私にピッタリの投資信託はどれ?「投資信託の選び方3つのポイント」

2017.10.02

投資信託

購入手数料とは?信託報酬とは?投資信託の手数料を分かりやすく解説

2017.10.02

投資信託