※掲載内容を最新情報にアップデートしました(2022/1/4)

保有している投資信託をそっくりそのまま別の金融機関に移す、これを「移管」といいます。そしてあまり知られていないのですが、今お使いの銀行・証券会社でそのまま保有し続けるより、移管するほうがお得になる人が多いのです。あなたもその一人かも?

そこで今回は、移管のメリット・デメリット・注意点を確認したうえで、「移管先におすすすめなのは?」「実際にどのくらいお得になるのか?」をやさしく解説いたします。

目次

投資信託を移管するメリット・デメリット・注意点を解説

金融機関を変更するだけの移管には、どんなメリットがあるのでしょうか。デメリット・注意点と合わせて、チェックしてみましょう。

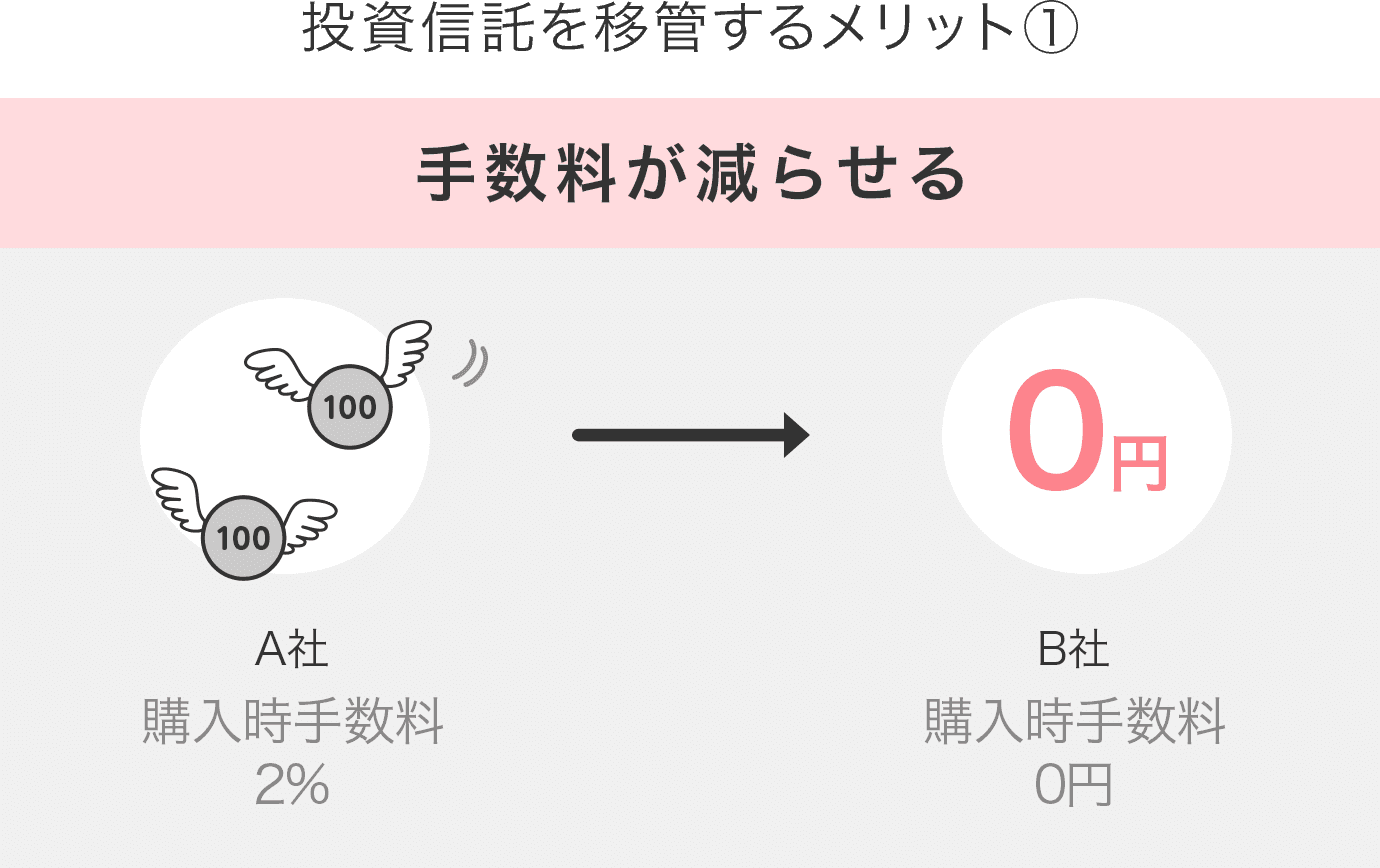

メリット①手数料が減らせる

投資信託を買うときにかかる購入時手数料は、金融機関によって違います。

たとえば、月々1万円ずつ投資信託の積立投資をするとき、購入時手数料が2%の金融機関だと毎月200円ずつお金が引かれてしまいます。それに対し、購入時手数料が0%(ノーロード)の金融機関ならば購入時手数料はもちろんゼロ。すなわち、0%の金融機関に移管すれば、以降は購入時手数料の負担をなくして積立投資ができる、というわけです。

購入時手数料がかかるかかからないかに関わらず、投資信託の商品そのものは同じ(運用結果は同じ)ですから、購入時手数料は少しでも減らせたほうがいいですよね。

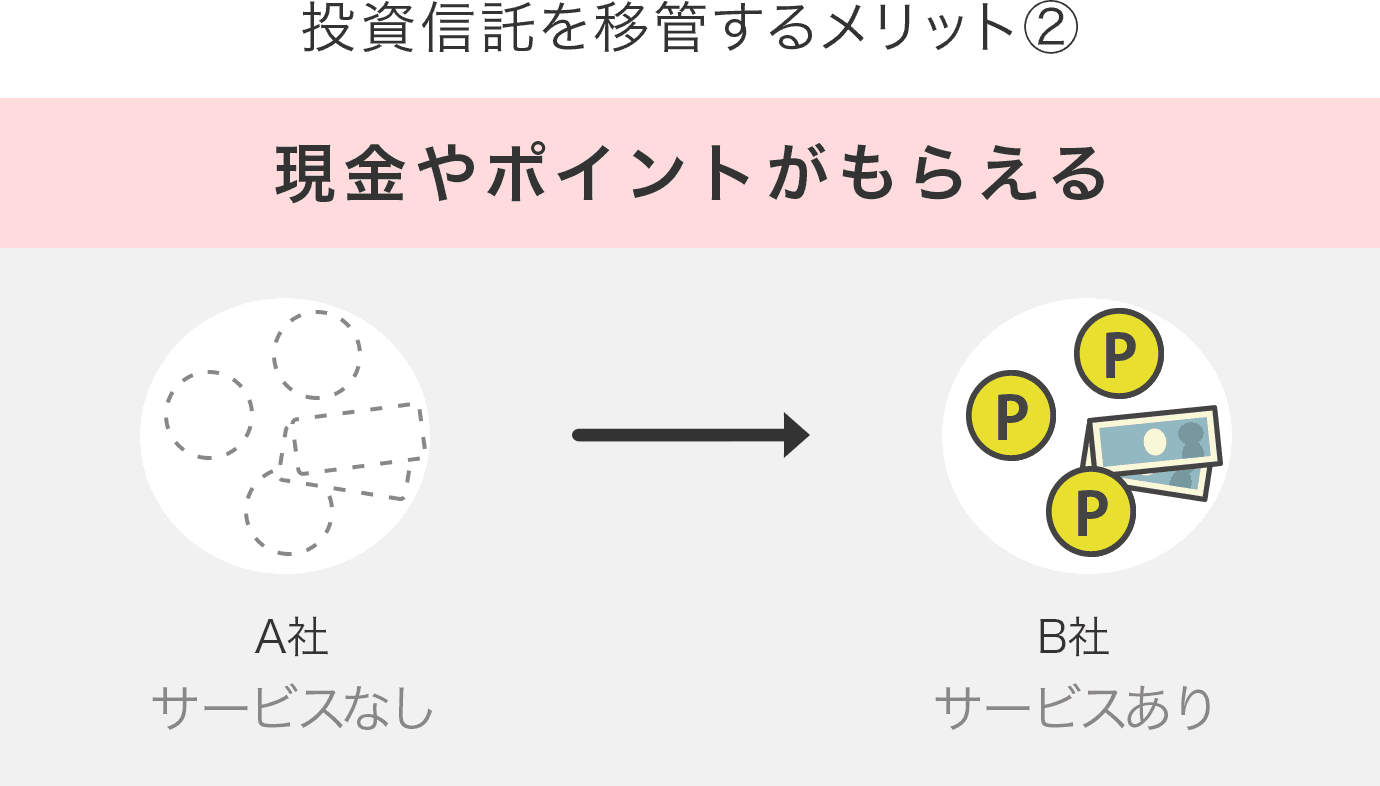

メリット②現金やポイントがもらえる

投資信託の保有中に支払う手数料といえば信託報酬。でも、今はただ信託報酬を払い続けるのは損な時代です。というのも、ネット証券を中心に投資信託の保有残高に応じて、毎月現金やポイントがもらえるサービスがでてきているからです(分配金とは別に、です)。

たとえば、信託報酬が1%の投資信託を保有して、保有残高の0.2%の現金やポイントがもらえるとすれば、信託報酬は実質的に0.8%になるといえるでしょう。こうしたサービスがある金融機関に移管するだけで、毎月0.2%分お得になるのです。

投資信託の残高が増えれば、もらえる現金やポイントの額も比例して増えます。積立投資とも相性のいいメリットだといえるでしょう。

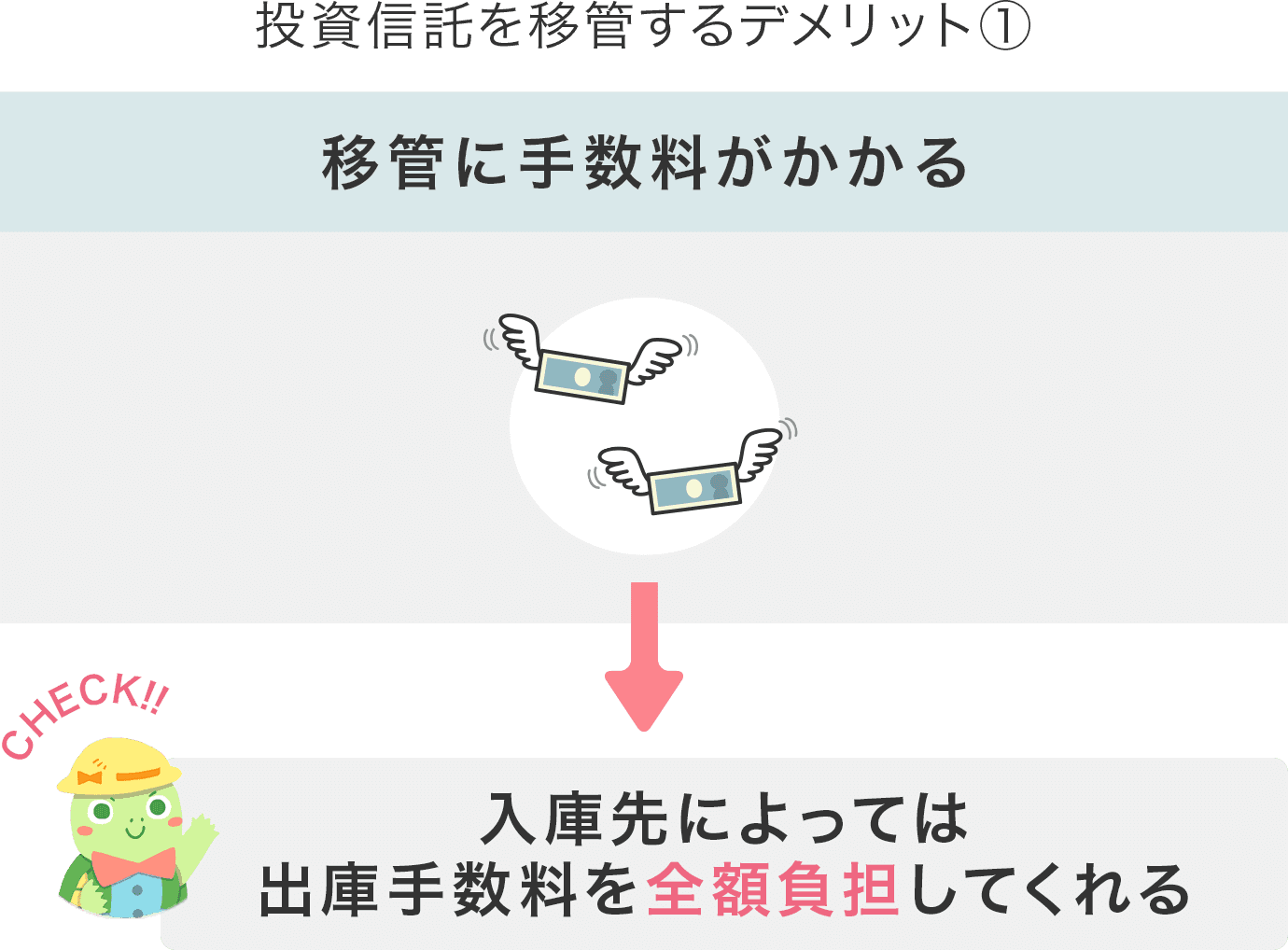

デメリット①移管に手数料がかかる

投資信託の移管にはデメリットもあります。それは、移管には手数料がかかることです。

移管のうち、今の金融機関から投資信託を取り出すことを出庫、別の金融機関に投資信託を預けることを入庫といいます。入庫は多くの場合無料なのですが、問題は出庫。多くの場合1銘柄につき3300円程度の出庫手数料が必要になります。

ちなみに、入庫先の証券会社によっては、出庫手数料を全額負担してくれることもあります(松井証券が実施しています)。これならデメリットを気にせず移管できますね。

注意点①移管したい先に同じ商品がないと移管できない

今の金融機関で保有している投資信託が移管先の金融機関にないと、移管ができないという点には注意が必要です。

投資信託の取り扱いラインナップは、金融機関によって異なります。ネット証券の場合、数百本~数千本の投資信託を扱っているので、「扱っていない」ということは比較的少なそうです。しかし中には、他の金融機関で取り扱いの少ない投資信託もありますので、事前に移管先の金融機関に入庫ができるか確認しておきましょう。

注意点②移管手続き完了まで売買取引ができない

移管の手続きをしてから移管が完了するまでには、おおよそ1~2週間かかります。移管中の投資信託は売買取引ができませんので、この間に価格が急変したとしても、対応できるのは移管後になる点は注意しておきましょう。

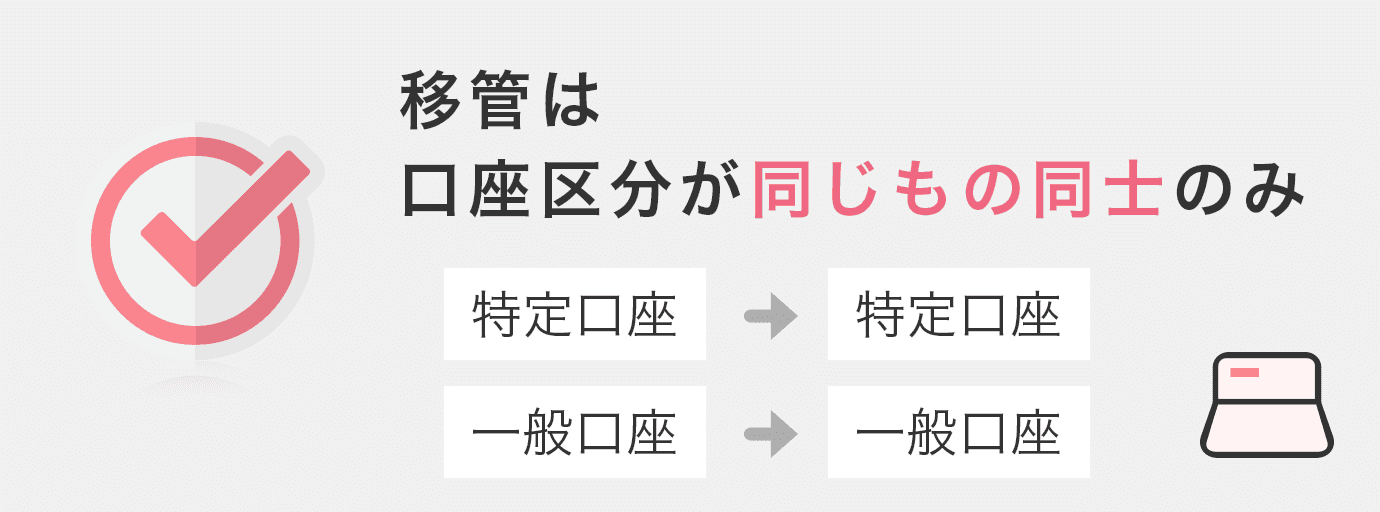

注意点③移管は口座区分が同じもの同士でしかできない

投資信託を預ける口座には、投資の利益にかかる税金の額を計算してくれる特定口座と、自分で計算する一般口座があります。移管する際は、「特定口座にある投資信託は特定口座」「一般口座にある投資信託は一般口座」にしかできないので、ご注意ください。

移管すべきなのはどんな人?移管先はどこがいい?

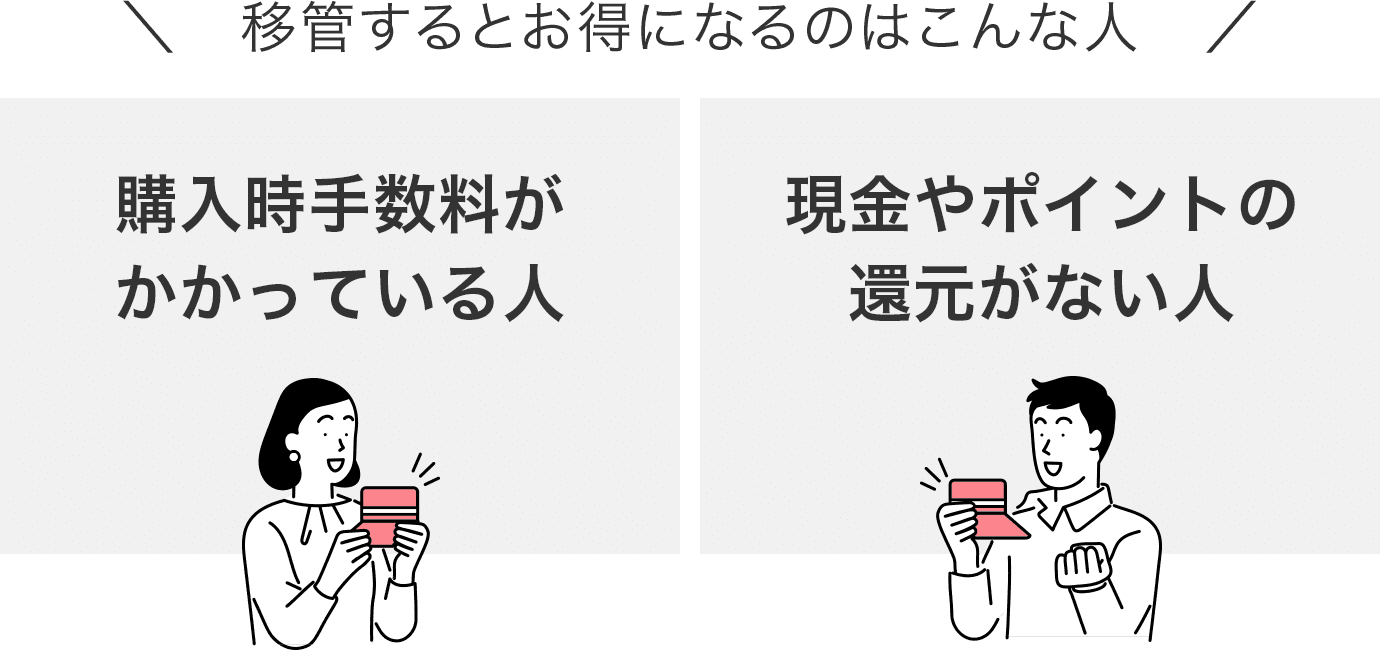

では、投資信託を移管すべきなのは(お得になるのは)、どんな人でしょうか?

もし、あなたが「購入時手数料がかかる」「現金やポイントの還元がない」金融機関を利用しているなら、移管するメリットは十分にあるでしょう。メリット①②でお伝えしたように、手数料を節約しながら現金やポイントを手に入れられるからです。移管の手数料をバックしてくれる証券会社なら、自己負担一切なしでメリットだけを享受することができます。

なお、大手ネット証券5社の還元サービスと、移管手数料サービスの有無は、下表のとおりです。

| 投信保有残高に応じた 還元サービス |

移管手数料負担 サービス |

|

|---|---|---|

| 松井証券 | 〇 (ポイント) or (現金) |

〇 (全額) |

| SBI証券 | 〇 (ポイント) |

〇 (全額) |

| 三菱UFJ eスマート証券 (旧:auカブコム証券) |

〇 (ポイント) |

× |

| マネックス証券 | 〇 (ポイント) |

× |

| 楽天証券 | 〇 (ポイント) |

× |

※投信保有残高に応じた還元サービスを実施している金融機関5社を比較

こうみると、「松井証券」は有力候補のひとつといえるでしょう。もともと「移管手数料負担サービス」で移管の手数料がかからないうえに、「投信毎月ポイント・現金還元サービス」もあるからです。

「投信毎月ポイント・現金還元サービス」とは、投資信託の信託報酬のなかで販売会社(=松井証券)が受け取る信託報酬のうち、0.3%(税抜)を上回る部分を全額還元してくれるサービスです(ポイント還元なら10%増量、ETFやiDeCoで保有する投資信託は対象外)。もちろん、分配金とは別のものですので、分配金はきちんと受け取れます。

移管するとどれだけお得になるのか?

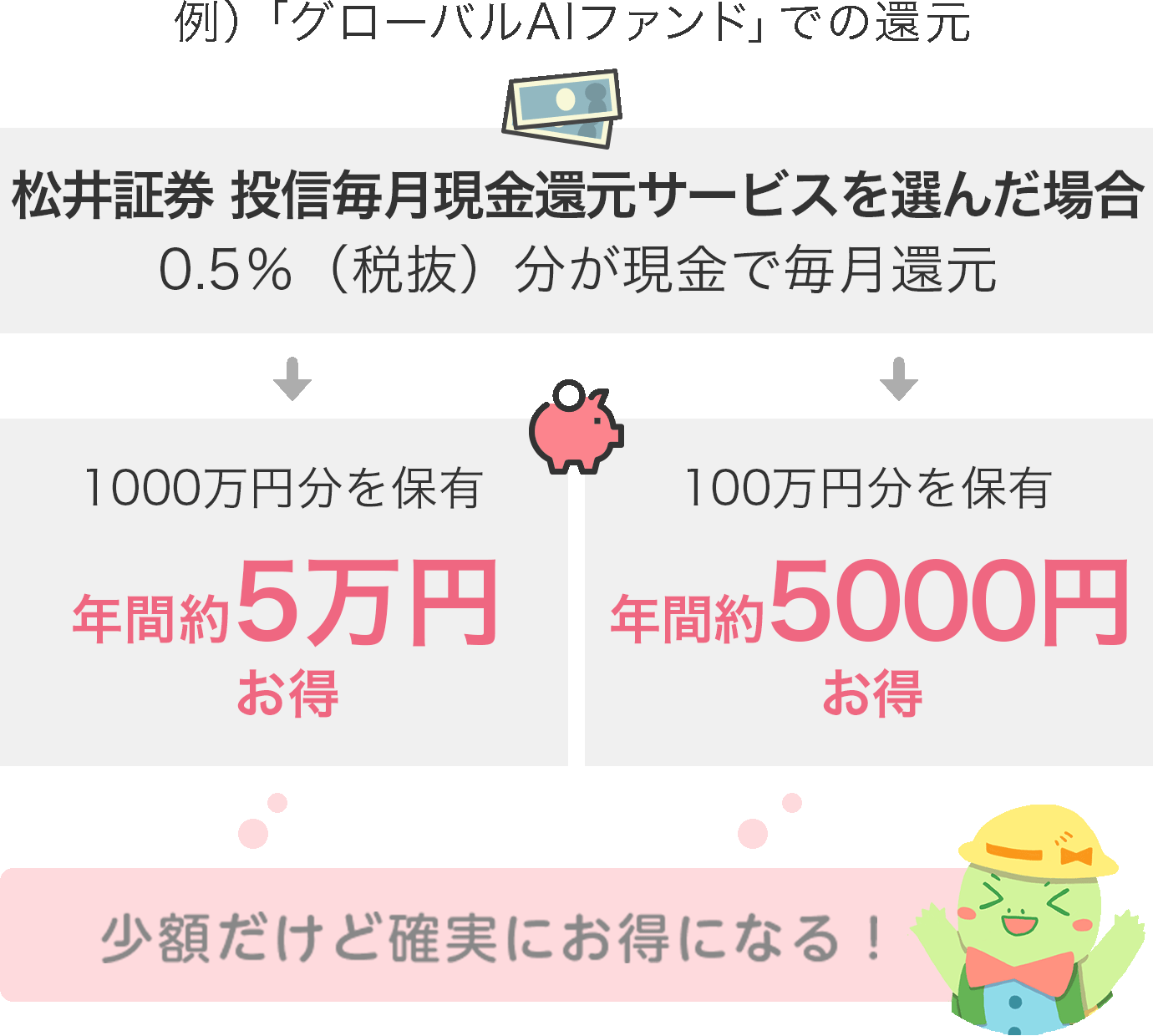

「グローバルAIファンド」という商品を例にあげて、どれだけキャッシュバックがあるか、みていきましょう。

この商品の信託報酬は年1.75%(税抜)。そのうち販売会社の松井証券が受け取る信託報酬は年0.8%(税抜)ですが、投信毎月現金還元サービスが適用されることで、0.3%(税抜)を上回る0.5%(税抜)分が毎月還元されることになります。

仮に、このグローバルAIファンドを1000万円分松井証券で保有していれば、毎月4166円、年間5万円もお得になる計算です(現金還元の場合)。いきなり1000万円は少し高額だったかもしれませんが、もし100万円保有していても、毎月416円ずつもらえる計算になります。

「たったこれだけ…」と侮るのは禁物です。そもそも、今の金融機関で保有している限り1円たりとも入ってこない状態ですよね。そういう意味では、「たったこれだけ」を無駄にするあなたは、確実に損をしていることになります。

お金を増やすには、少しでも有利なところにお金を置くことが大切です。浮いたお金を次の投資資金に回していければ、お金が増えるスピードはどんどん増していくものですよ。

移管の手続きはとてもカンタン

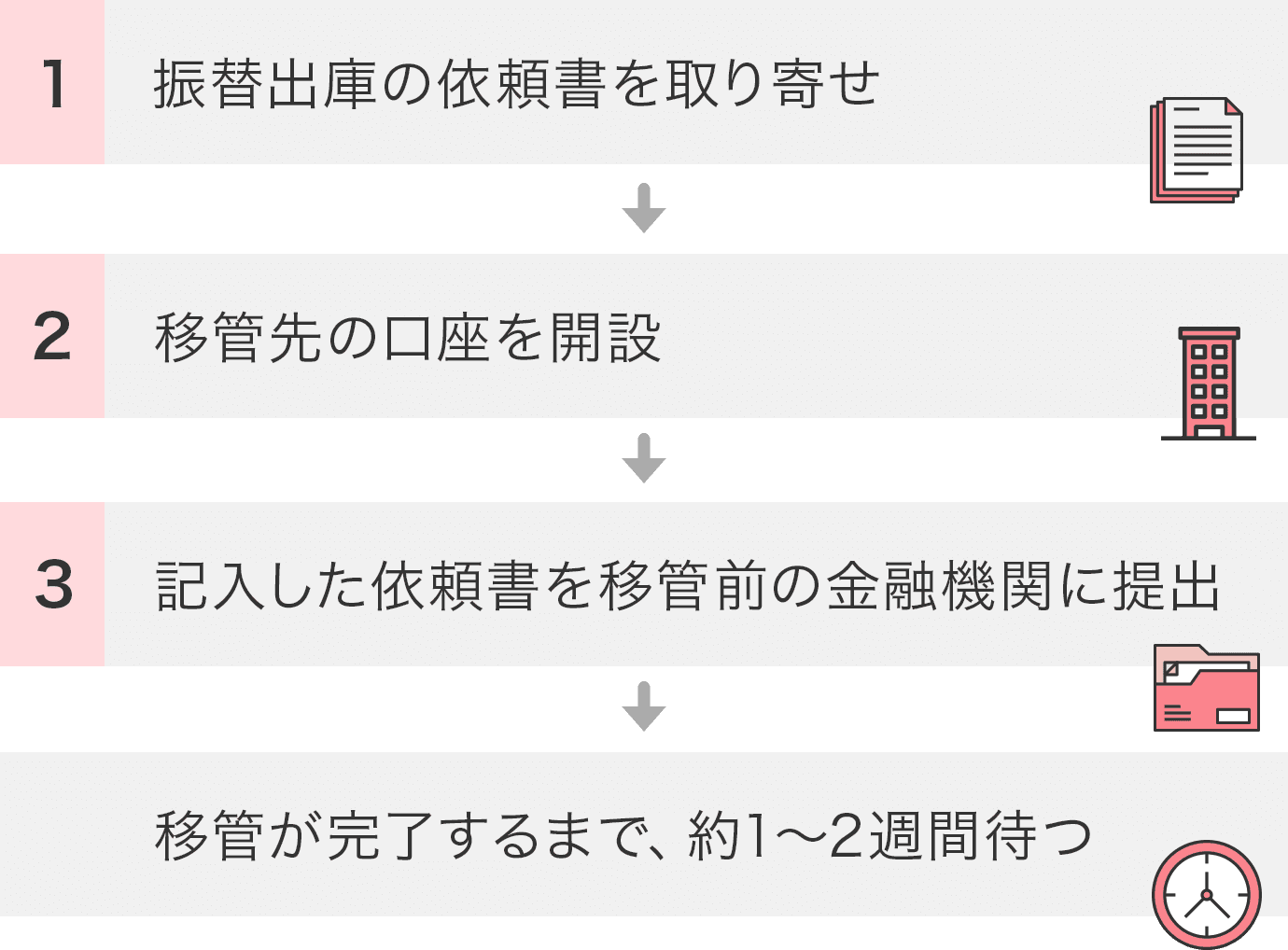

最後に、投資信託の移管の手続きを確認しておきましょう。

まず、移管前の金融機関に連絡して、振替出庫の依頼書を取り寄せます。金融機関によって異なりますが、ウェブサイト上でダウンロードできる場合や、コールセンターに問い合わせる場合があります。

依頼書が届いたら、必要事項を記載していきます。このとき、移管先の金融機関の情報が必要なので、前もって口座開設をしておきましょう。依頼書の記入が済んだら、移管前の金融機関に提出します。

あとは移管が完了するまで、おおよそ1~2週間待つだけ。大して面倒な手続きではないことがお分かりいただけますよね。

たったこれだけの手続きで、購入時手数料が節約できて、かつお金やポイントがもらえる投資信託の移管。しかも、移管先が「松井証券」なら、移管の手数料をバックしてくれるので自己負担一切なしで行うことができます。やらない手はないのです。

あなたも賢くお金を増やしていくために、より有利な預け先を選んで投資信託の移管を検討してはいかがでしょうか。

今回、執筆いただいたのは

マネーコンサルタント・頼藤太希さん

Money&You代表取締役/マネーコンサルタント

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や月250万PV、200万UUの『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。

『SNS時代に自分の価値を最大化する方法』(河出書房新社)、『入門 仮想通貨のしくみ』(日本実業出版社)、『人気FPが教える! 稼げるスマホ株投資』(スタンダーズ)など著書多数。

日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。