- 投資信託のこと

- 「口数?金額?」「一括?積立?」…損しない投資信託の買い方

「口数?金額?」「一括?積立?」…損しない投資信託の買い方

※このページはプロモーションを含みます

「口数?金額?」「一括?積立?」…投資信託の買い方で注意すべき点はありますか?

投資信託の買い方には独特なルールがあって、初めのうちは理解しにくいことが多いかもしれません。でも、覚えてしまえば自分に有利なパターンを選択できるメリットも。どんな点に注意して買えばよいか、見ていきましょう。

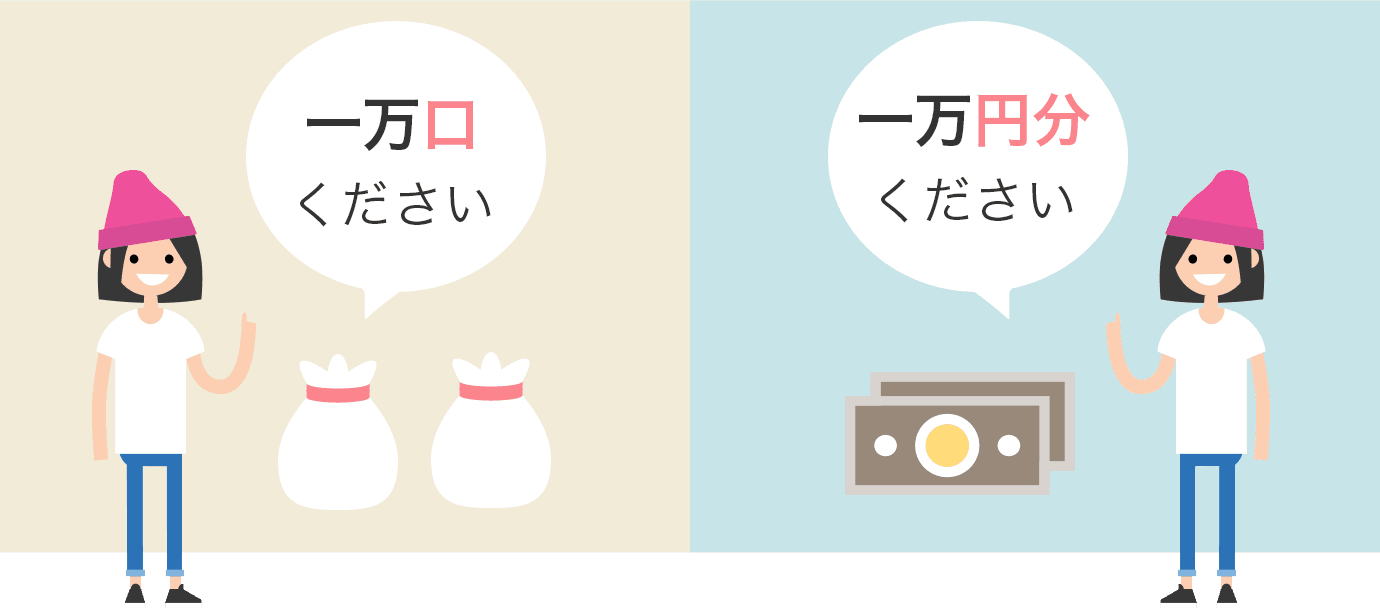

投資信託の買い方パターン①「口数指定で買う」or「金額指定で買う」

一つ目のパターンは、投資信託を買う際「一万口ください」なのか、「一万円分ください」なのかの違いです。ここで覚えてほしいのが「口数」という言葉。株は一株という単位で数えますが、投資信託は「一口」という単位で数えます。要は、「牛肉2000gください」というのが「口数指定」、「牛肉一万円分ください」というのが「金額指定」というわけです。

この買い方の違いが、損得に関わることは基本ありません。ですが、初心者の方は投資した額が明確な「金額指定」で買う方が分かりやすいかもしれません。

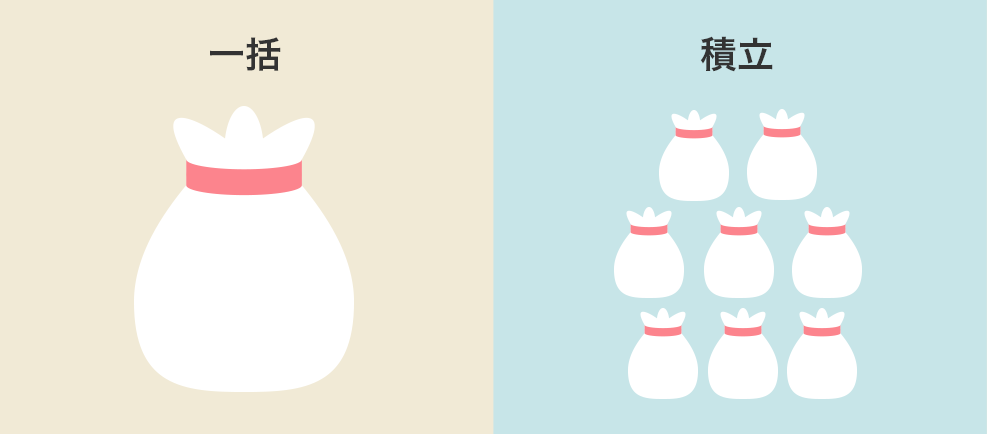

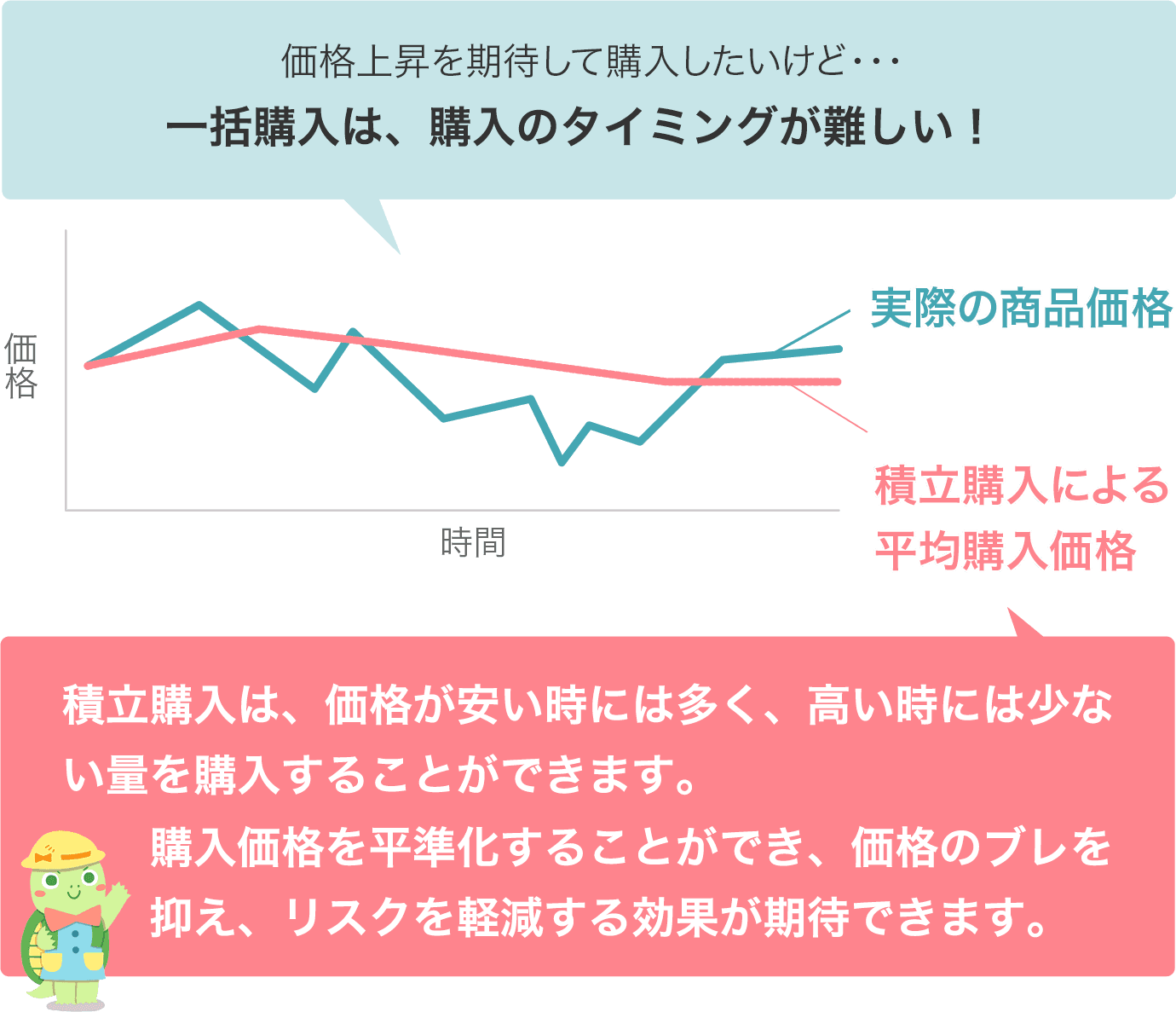

投資信託の買い方パターン②「一括で買う」or「積立で買う」

二つ目のパターンは、投資信託を「一括で買う」か「積立で買う」かです。例えばあなたが、一年間で「A投資信託」に6万円投資するとします。1月に一気に6万円分購入するのが「一括購入」、1月~12月まで毎月5000円ずつ購入してトータル6万円分購入するのが「積立購入」です。とても単純な違いですが、先ほどの「口数」「金額」と異なり、どちらを選択するかで損得に大きく影響する可能性があるので、注意が必要です。

「一括購入」の場合、ハマれば大きな利益を得られるというのがメリットです。反面、買い時に失敗すると大きな損失が生じる可能性もあります。したがって「一括購入」に向いているのは、売り買いのタイミングを見極めることができる投資慣れした人といえるでしょう。

一方、「積立購入」というのは毎月決まったタイミングで、決まった金額を購入するスタイル。買いのタイミングが分散されることにより、利益も損失も緩やかに保つことが可能です。このことから、初心者の方はまず「積立購入」を選択するのがベストとされています。

買い方を選ぶ前に、投資の「目標額」「期間」「予算」を検討しよう

このほかのポイントとして、ご自身が投資される「目標額」「期間」「予算」を検討するのもよいでしょう。

例えば、「5年後に車を買い替えたいので、200万円を用意したい」という場合、目標額は200万円、期間は5年間となります。元手(予算)が100万円の場合、積立購入の緩やかな値上がりでは、目標額に届かない可能性が高いです。そんな時は、値動きの激しい投資信託を一括購入するという手もあります。

逆に、元手が150万円あれば、大きな勝負をせずに目標額に達することができるでしょう。この場合、積立購入を5年間続けてコツコツと資産を増やすことがベストな選択です。このように、「目標額」「期間」「予算」が定まっていれば、自ずと買い方の方向性も決まります。

投資信託の買い方をおさらいしよう

最後に、投資信託の買い方についておさらいします。

上記の3ステップを理解しておけば、投資信託を買うにあたって困ることはないでしょう。いずれにしても、投資信託は元本割れの可能性がありますので、無理のない金額ではじめることがポイントです。商品や金融機関によっては、100円、1000円という少額から購入できますので、「慣れるまでは少額で」というスタンスで十分だと思います。

今回の回答者:

たあんと編集員・新井宏之

1級ファイナンシャル・プランニング技能士

中央大学法学部卒業後、編集制作会社でマネー・ビジネス系の書籍・ムック・雑誌の編集に従事。その後、ジョインベスト証券(現・野村證券)でWEBサイトの編集、株式会社オールアバウトでマネー誌『あるじゃん』、All Aboutサイトのマネー領域の編集などを務めたのち、株式会社想研に入社。

これから始めたい人に!

いま投資信託を買うなら、非課税メリットのあるNISAがオススメです。

ダントツで条件がいい「NISA口座」をご案内します。

![]()

マネックス証券(NTTドコモグループ)

\ドコモユーザーにおすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- dカード積立・投信保有でdポイント還元などドコモ連携を強化中!

- 年会費無料カードの還元率No.1!月5万円積立で年間6600円貯まる!

楽天証券

\楽天会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる!

- さらに楽天カードで積み立てれば最大2%の楽天ポイントが貯まる!

SBI証券

.

\三井住友カード会員におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- 投資信託の保有残高に応じて毎月Vポイントが貯まってお得!

- 三井住友カードでクレカ積立可能!積立額に対してVポイントが貯まる

三菱UFJ eスマート証券

(旧:auカブコム証券)

\au派・三菱UFJ派におすすめ/

- 新NISA商品ラインナップが豊富!株も投資信託も取引手数料無料!

- auPAYカードと三菱UFJカードのお好きな方でクレカ積立が可能!

- 保有残高に応じてポイント還元アリ!毎月Pontaポイントがたまる

松井証券

\JCBカード会員におすすめ/

- JCBカードでクレカ積立が可能!年会費無料カードは最大0.5%還元!

- 投信保有残高に応じて最大1%のポイントバック!業界最高還元率!

- 株主優待名人の桐谷さんが30年も愛用している歴史ある証券会社!

- カテゴリー:

- 投資信託

![]()

投資信託に関する記事

【2026年】クレカ積立のポイント還元率が高いおすすめクレジットカード9選

2024.11.08

投資信託

【今の金融機関→別の金融機関へ】投資信託を移管するメリットを解説

2020.05.29

投資信託

パッシブ運用?アクティブ運用?投資信託を始めるならどっち?

2017.10.23

投資信託

投資信託は銀行と証券会社どっちがいい?それぞれのメリット教えます

2017.10.02

投資信託

特定口座と一般口座の違い│初心者は特定口座・源泉徴収ありを選ぼう

2017.10.02

投資信託

投資信託はいくらから始められるの?実はコーヒー一杯分から可能です

2017.10.02

投資信託

投資信託とは?メリットは?初心者にも簡単に分かりやすく解説します

2017.10.02

投資信託

銀行や証券会社が突然の経営破綻!そのとき、預けている投資信託は…

2017.10.02

投資信託

「口数?金額?」「一括?積立?」…損しない投資信託の買い方

2017.10.02

投資信託

損しない投資信託を選ぶために必要な、たった4つの投資信託用語とは

2017.10.02

投資信託

私にピッタリの投資信託はどれ?「投資信託の選び方3つのポイント」

2017.10.02

投資信託

購入手数料とは?信託報酬とは?投資信託の手数料を分かりやすく解説

2017.10.02

投資信託