![]()

![]()

- トップ

- > iDeCoの魅力

- > リアル公務員がFPに相談 vol.6 iDeCo歴2年目の公務員に教える、投資の見直しポイント

リアル公務員がFPに相談 vol.6iDeCo歴2年目の公務員に教える、投資の見直しポイント

※このページはプロモーションを含みます

iDeCoをはじめ投資信託や株式などの投資にも積極的に取り組んでいる新山さん。そこで、iDeCoをはじめとする資産運用の状況について新山さんから具体的にお聞きして、ファイナンシャルプランナー(FP)の高山一恵さんが改善ポイントなどをアドバイスすることに。これからiDeCoを始める方も、既に始めている方もぜひ参考にしてくださいね。

vol.5はこちらiDeCoを始めたのは“おひとりさま老後”に備えたいから!?

高山一恵(たかやま・かずえ)さん

ファイナンシャルプランナー、(株)Money&You取締役。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Café』を運営。全国で講演・執筆活動・相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

新山真理子さん(仮名/44歳・公務員)

都立病院に看護師として勤務している。30代で離婚し、現在はシングル。老後を一人で生きていくかもしれないことを考えて、老後資金作りに力を入れている。1年前にiDeCoに出合い、その魅力に衝撃を受けて加入する。

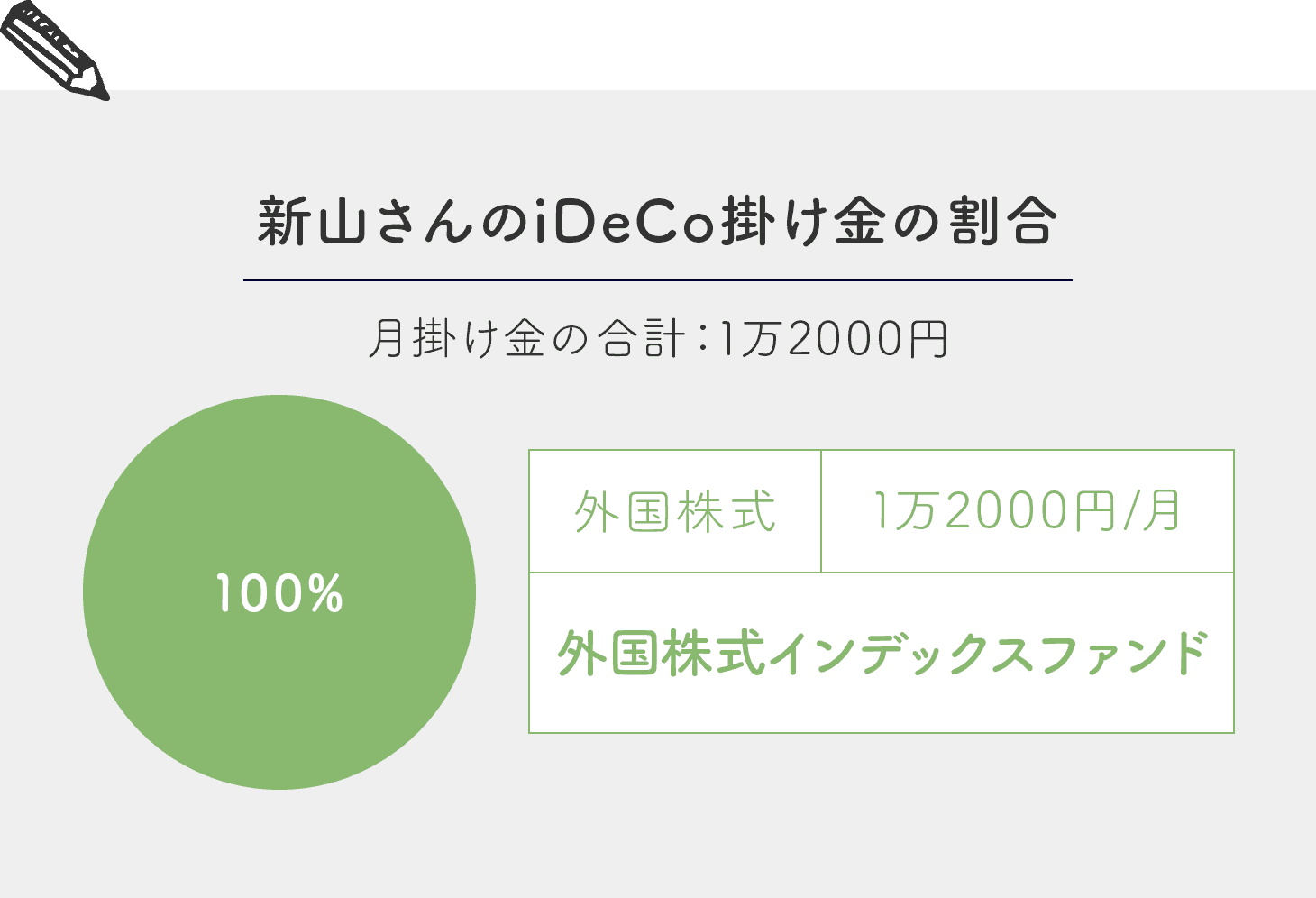

iDeCoで運用している商品は外国株式インデックスファンドの1本のみだけど…

- 高山さん:

- では、実際に新山さんがiDeCoで運用している商品を教えていただけますか?

- 新山さん:

- 私は、外国株式に投資しているインデックスファンドで運用しています。掛け金月額1万2000円をすべてこのファンド1本に投資しています。

- 高山さん:

- なぜ、この投資信託を選んだのですか?

- 新山さん:

- まず、投資をするなら今後成長が期待できるエリアに投資しないと意味がないと思っていたので、日本ではなくて絶対に外国に投資しようと決めていました。そして、本を読んだり、セミナーに行ったりして勉強したのですが、アクティブ型の投資信託よりもインデックス型の投資信託の方がコストも安いし、実際、過去の運用成績も、アクティブ型の投資信託よりもインデックス型の投資信託の方がよかったものが多いという話も聞いたので、インデックス型の投資信託にしました。

- 高山さん:

- きちんと勉強されていますね。アクティブ型とインデックス型の意味の違いはわかりにくいという人は多いのですが……。

関連情報

パッシブ運用?アクティブ運用?投資信託を始めるならどっち?あくまでも直近3年程度の実績ではありますが、パッシブ運用を上回っているアクティブ運用の投資信託は、全体の4分の1程度に過ぎず、4分の3はパッシブ運用を下回る実績しかあげられていないわけです。このデータを見る限り、国内株式で運用する投資信託を選ぶのに迷った場合は、パッシブ運用のほうを選ぶのがよいといえそうです。

- 新山さん:

- iDeCoの商品パンフレットを見ても、知識がないとよくわからないですよね。私はとにかくiDeCoを早く始めたかったので、自力で勉強しました。

- ただ、ここのところ相場がよくないので、現在のiDeCoの運用資産の損益は、マイナス4426円です(2018年12月12日現在)。ただ、運用は長い目で見ていますので、今の運用成績はあまり気にしていません。

資産形成に「積立投資」をフル活用!

- 高山さん:

- iDeCoのほかに、新山さんはどんな投資をしていますか?

- 新山さん:

- 日本株に投資している投資信託や、世界中の資産に投資しているETFなどに毎月6万円程度積み立てしています。

- 資産形成をするには、積立投資が一番有効だと思っています。というのも、これも勉強したのですが、積立投資はドル・コスト平均法を活用できるからです。価格が低いときに多く口数を買い付けることができますから、むしろ価格が下がったときこそ買いのチャンスと思えるのがいいですよね。値段が低いときにコツコツ買い付けて、いずれ価格が上昇すれば利益が出る可能性が高くなるわけですから。

- 高山さん:

- ドル・コスト平均法もばっちり理解していますね! iDeCoと積立投資以外には何かされていますか?

- 新山さん:

- 積立投資を始めたのはここ1~2年なのですが、株式投資は結構前からやっています。

- 高山さん:

- 積極的な投資も行っているのですね。となると、毎月貯蓄もきちんとできていそうに見えますが……。

- 新山さん:

- それがちゃんと貯蓄しているわけではないんです。ただ、あまり無駄遣いをしないので、気が付いたら預貯金に1500万円程度貯まっていました。

- 高山さん:

- 預貯金がそんなにあるんですか!? それならこのまま順調に貯められれば老後資金も心配なさそうですね。

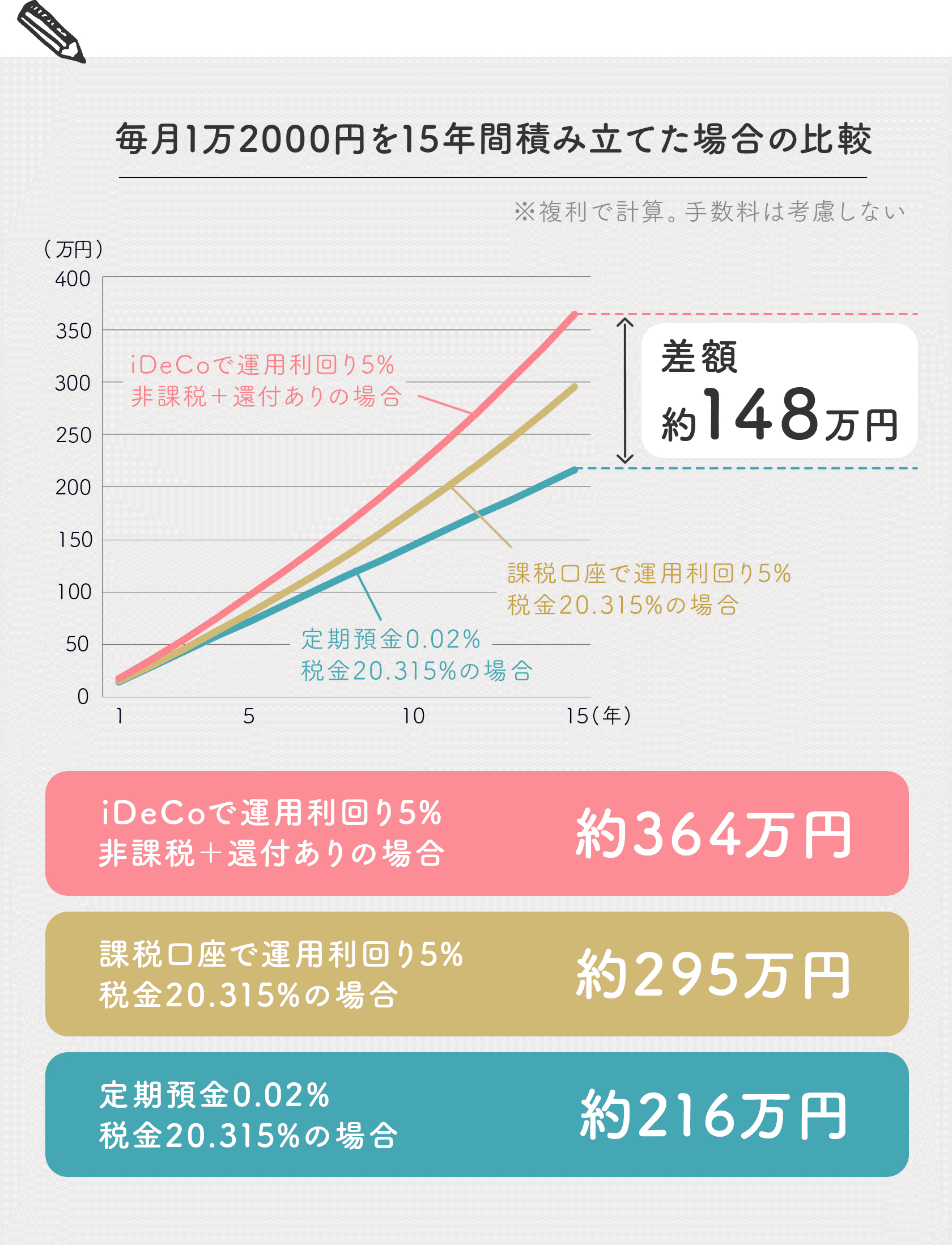

- ちなみに、iDeCoで利回り5%で運用したとして、今後15年間積み立てをした場合のシミュレーションをしてみました。そうすると、毎月1万2000円を15年間積み立てた場合の積立元本は216万円ですが、運用することにより、運用成果と節税分をあわせると、約364万円にもなります。

- 新山さん:

- 節税分も合わせると、毎月1万2000円といえども結構増えますね。

コストにこだわるなら金融機関の見直しを!

- 高山さん:

- 新山さんの場合、きちんと分散投資をして資産形成されている上に、預貯金もまとまった金額がありますから、そんなに問題点はないかと思います。ただ1点気になるのは、現在投資している資産の多くが株式だということです。

- 新山さん:

- 結構攻める性格なんですよね(笑)。

- 高山さん:

- 預貯金もありますから、資産全体から見ると株式の比率は多くはないのですが、分散投資という観点から、債券への投資を検討してみてもよいかなとは思います。とはいえ、預貯金を多く持っていらっしゃるので、国内債券というよりは外国債券、もしくは外国債券に投資をしている投資信託が選択肢になるかなと思います。今のところ、iDeCoの商品を変える予定はないですか?

- 新山さん:

- 正直、商品の変更は考えていませんでしたが、高山さんのアドバイスを聞くと、確かに外国債券に投資している投資信託を検討してみてもよいかなとは思いました。

- それとひとつ、気になっていることがあります。最近、コストの低いインデックス型の投資信託がどんどん登場していますよね? 私はコストにこだわる性格なので、今運用している外国株式インデックスファンドよりコストが低い投資信託に乗り換えた方がいいのかなと思っていました。今利用している金融機関にはそういった商品の取り扱いがないのです。

- 高山さん:

- そうすると、他の金融機関に移換(いかん)することになりますよね。

- 新山さん:

- 移換するとなると、どんなことをしなければならないのでしょうか?

- 高山さん:

- 正直、移換先の金融機関に書類を提出したり、移換が完了するまでに2カ月程度はかかったりするので、ちょっと面倒ではあると思います。ただ、コスト(投資信託の信託報酬、口座管理手数料など)は、長期で運用すればするほど、運用成績にもかかわるところですから、そこにこだわってコストの低い金融機関に移換するのもひとつの選択肢だと思いますよ。

関連情報

最新の手数料&商品を比較!2019年iDeCo(イデコ)おすすめ金融機関今回は全国79金融機関の手数料と商品を比較して、個人型確定拠出年金iDeCo(イデコ)おすすめ金融機関ランキングを発表します。さらに金融機関ごとに「おすすめ商品」もピックアップ。あなたの「どこで始めて、何を買えばいいのやら……」を解決いたします。

- 新山さん:

- そうですね! ちょっと面倒くさいかなと思って次の1歩を踏み出せませんでしたが、前向きに検討してみます。

まとめ

コストにこだわり、金融機関をチェンジすることを決断!

iDeCoをはじめ、資産運用には積極的に取り組んできて、それを高山さんに褒めていただいてうれしいです。このまま頑張ります。私はコストにはこだわるタイプなので、やはり高山さんのアドバイス通り、現在iDeCoで運用している投資信託よりもコストが低い投資信託を購入できる金融機関に移換することにします!

iDeCoだけではなく資産全体のポートフォリオを考えることが大切!

新山さんは、iDeCoをはじめ積極的に資産運用をされていて、かつ、勉強もされているので、素晴らしいと思いました。新山さんのように知識も経験もある方の場合、次に考えたいのは資産全体のバランスです。1つの資産に偏ることがないように、分散投資を心がけましょう。また、新山さんの周囲では、iDeCoをやってはいるものの、定期預金で運用している人が多数とのことだったので、投資教育の普及活動をもっと頑張らなくてはと思いました。

![]()

公務員の為のiDeCo特集の人気記事

-

公務員もiDeCo(個人型確定拠出年金)に加入できるようになった!確定拠出年金法の改正により、2017年1月から公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになった…

-

iDeCo(イデコ)デビューする公務員は要チェック!後悔しない金融機関の選び方を教えますメガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関(運営管理機関)がiDeCoを取り扱っていますが、金融機関ごとに商品・サービスの中身はさまざま。何を基準に金融機関を選べばいいのでしょう…

-

リアル公務員がFPに相談【vol.1】公務員の年金が減ってるってホントですか?「iDeCo(イデコ/個人型確定拠出年金)に興味があるけど、ためらっている……」という現職公務員に人気ファイナンシャルプランナー(FP)の高山一恵さんが熱血アドバイス! 公務員がiDeCoを利用する上で…

-

リアル公務員がFPに相談【vol.2】iDeCo(イデコ)を利用する上で大事なこと教えてください!「公務員の年金・退職金って、こんなに減っちゃうんだ……」とショックを隠し切れない公務員の田中利恵子さん(仮名)。人気FPの高山一恵さんのアドバイスでiDeCo(イデコ/個人型確定拠出年金)を利用する重…

-

公務員の収入ランキングから考えるiDeCo(個人型確定拠出年金)の魅力ひと口に公務員といっても、その収入は勤務先や職種によって異なります。総務省が発表する「地方公務員給与実態調査」によると、平均給与月額1位と最下位の自治体とでは、約17万円もの差があるそうです。

-

公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめあなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成…