![]()

![]()

- トップ

- > iDeCoの魅力

- > リアル公務員がFPに相談 vol.4 退職金を取り戻すために選んだiDeCo商品と投資手法

リアル公務員がFPに相談 vol.4退職金を取り戻すために選んだiDeCo商品と投資手法

※このページはプロモーションを含みます

さまざまなハードルを越えて、iDeCoの口座開設が完了し、運用をスタートさせた江崎さんですが、そもそも掛け金の金額や選択した商品、現在の運用状況などが今のままでいいのかわからない……とお悩みのご様子。そこで、iDeCoの商品や配分などについて具体的に見せていただき、高山さんがアドバイスをすることに。これからiDeCoを始めようという方は、ぜひ参考にしてくださいね。

vol.3はこちら「節税しながらお金を増やせる」iDeCoへの切なる思い

高山一恵(たかやま・かずえ)さん

ファイナンシャルプランナー、(株)Money&You取締役。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Café』を運営。全国で講演・執筆活動・相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

江崎瀬里奈さん(仮名/44歳・公務員)

都内で公立小学校の先生を務める。シングルなので、将来の老後資金を自分で準備しなければならないと考えるようになったときにiDeCoに出合い、加入を決断。すでにiDeCo口座を開設し、運用をスタートしている。

掛け金を月6,000円にした理由は?

- 高山さん:

- 江崎さんは、毎月いくら掛け金を積み立てているのですか?

- 江崎さん:

- 毎月6,000円です。

- 高山さん:

- 公務員の方は月12,000円まで掛け金をかけることができますが、なぜ6,000円にしたのでしょうか?

- 江崎さん:

- iDeCoは60歳まで引き出すことができないじゃないですか。そこがネックなんですよね。何かあったときにすぐに引き出せた方が安心感があるので、iDeCoにたくさん積み立てるのはちょっと気が進まなくて……。

- 高山さん:

- 確かに60歳まで引き出せないのはハードルが高いというのはわかります。ただ、江崎さんは、iDeCoを始めた目的が節税に重きを置いていらっしゃるみたいなので、それであれば、掛け金を引き上げると、もっと節税効果が期待できますよ。

- 江崎さん:

- 確かに節税目的なら限度額いっぱいやった方がいいですよね。手持ちの金融資産をチェックしてみて、iDeCoの掛け金を増額する方向で考えてみます。

運用商品は、コストが安いバランスファンドがおすすめ!

- 高山さん:

- それはいいことだと思います。ちなみに、江崎さんが選択されたiDeCoの商品は何ですか?

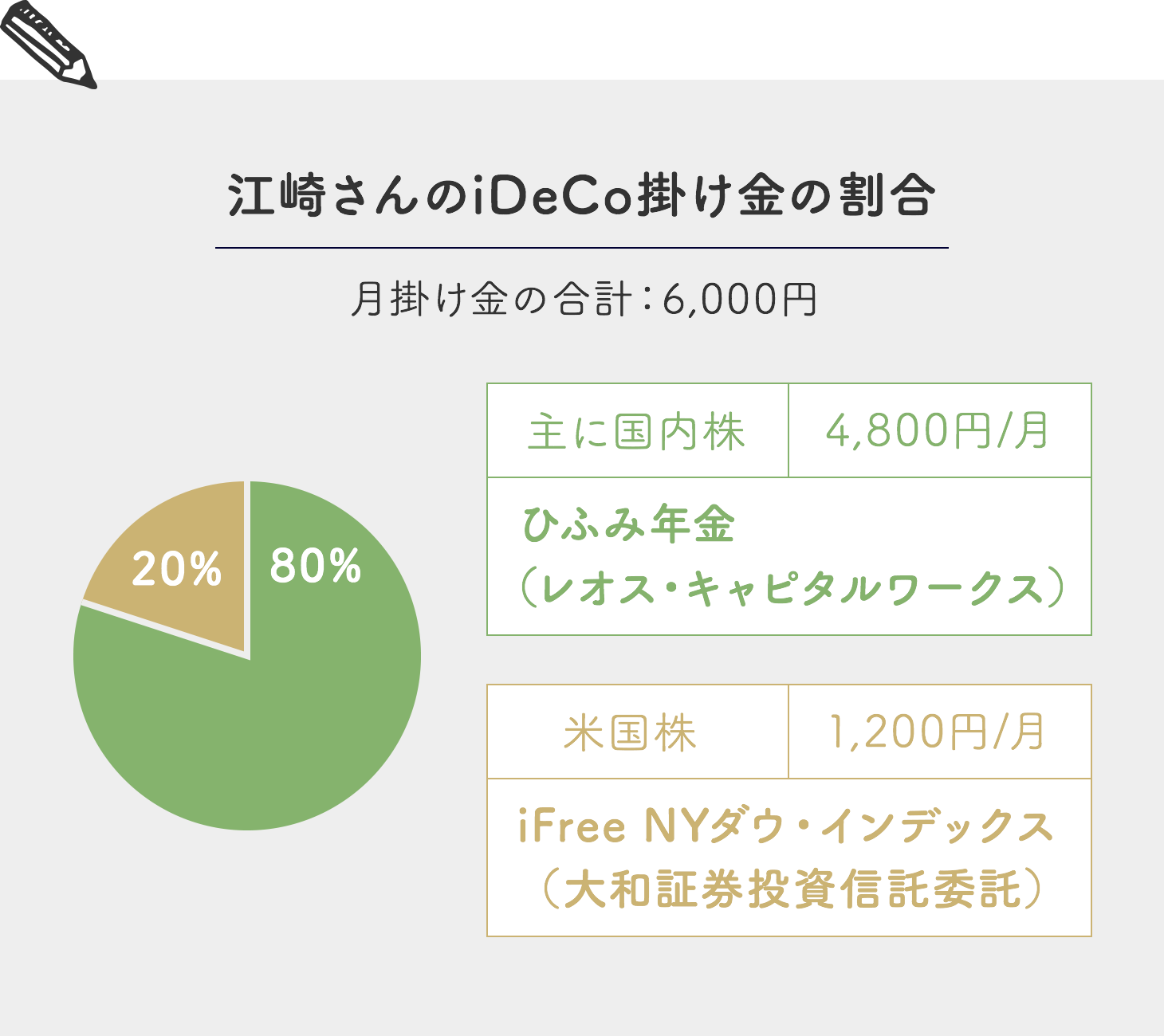

- 江崎さん:

- 「ひふみ年金」(運用会社:レオス・キャピタルワークス)と「iFree NYダウ・インデックス」(運用会社:大和証券投資信託委託)の2本です。

ひふみ年金は主に国内株で、iFree NYダウ・インデックスはアメリカの株で運用している投資信託。国内株と海外株で運用している投資信託を分散して買っておけばバランスがよいかと思いまして(笑)。

毎月ひふみ年金に4,800円、iFree NYダウ・インデックスに1,200円の掛け金を払っています。配分割合にすると、「ひふみ年金80%:iFree NYダウ・インデックス20%」です。これっていかがでしょうか?

- 高山さん:

- 国内と海外で分散しているのはよいと思います。ただ、より分散ということを考えると、まずは「バランスファンド」をおすすめしたいです。

できれば国内、先進国、新興国の株・債券、国内・先進国の不動産の8資産に均等に投資しているバランスファンドがいいですね。自分であれこれ資産配分について気にする必要がないですし、資産も地域もかなり分散しているので、リスクを抑えた安定運用が期待できます。

通常バランスファンドは、コストが高めの商品が多いのですが、iDeCoでラインナップされている商品は購入手数料がかからず、投資信託を保有している間にかかる信託報酬というコストもかなり低めになっているんです。

- 江崎さん:

- なるほど、コストも安い上に地域も資産も分散しているなら安心できそうですね。バランスファンド、検討してみます。

iDeCoにかかるコスト負担はチェックしておこう

- 高山さん:

- 現在の運用状況はいかがですか?

- 江崎さん:

- 一応、口座を開設したWEB画面で損益を見ることはできるのですが、よくわからなくて……。損をしているみたいではあるんですが。

- 高山さん:

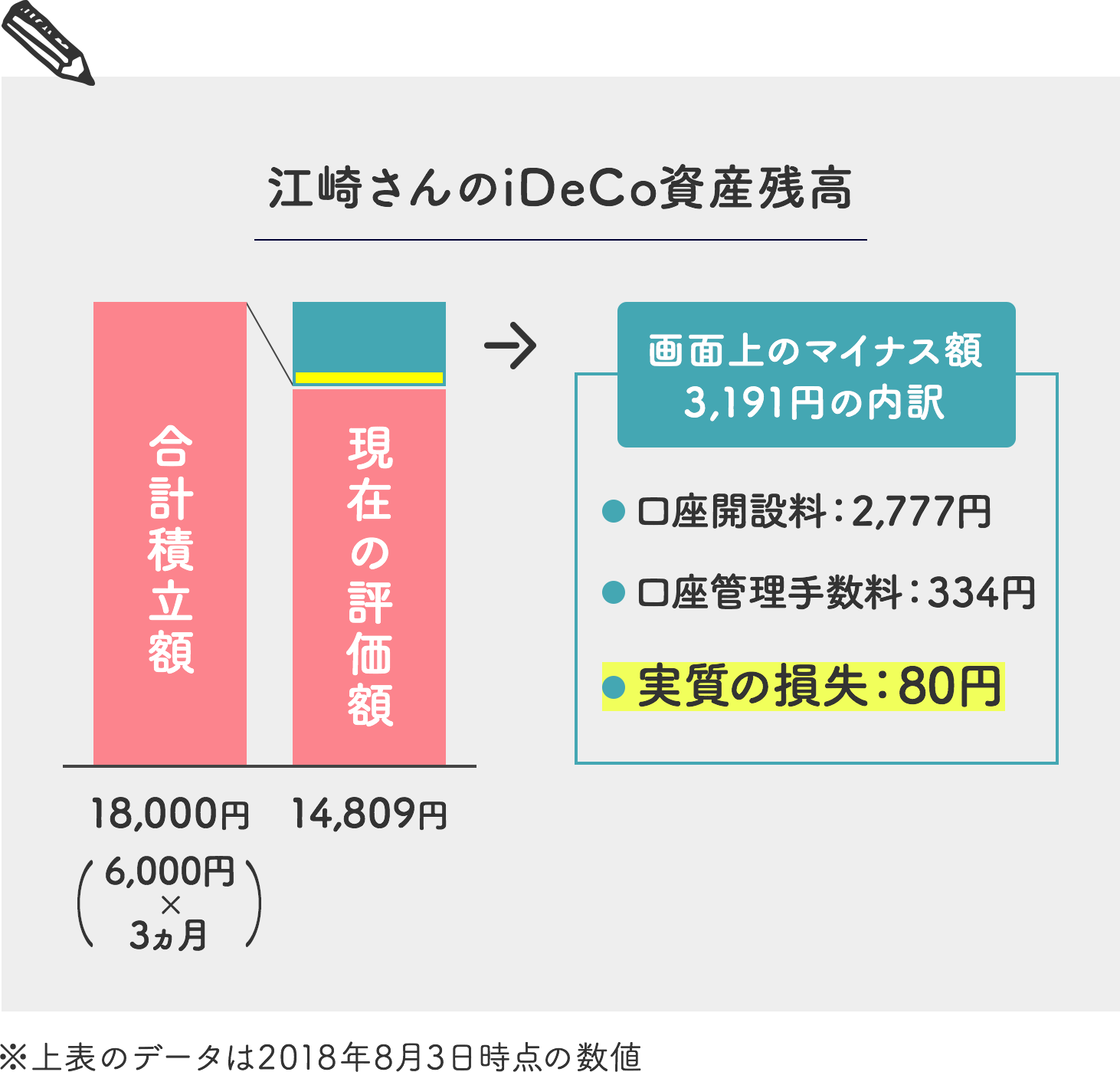

- どれどれ、拝見しますね。毎月6,000円の掛け金で3カ月積み立てているので、合計積立額は18,000円ですよね。それに対して、2本の投資信託の現在の評価額は、「14,809円」となっていますね。

- 江崎さん:

- 画面を見てみると、「▲(マイナス)3,191円」となっているんですが、これってどういう意味ですか?

- 高山さん:

- 実はこのマイナスの金額は純粋に運用だけで損をしたものではありません。iDeCoの口座を開設するときに、口座開設料と毎月口座管理手数料がかかるのですが、江崎さんの場合、現時点(2018年8月3日時点)にてトータルの手数料が3,111円(=口座開設料2,777円+口座管理手数料(毎月167円×2カ月分))かかっています。ですから、実質運用で損をしているのは、「▲(マイナス)80円」(=▲3,191円-▲3,111円)だけです。

- 江崎さん:

- えっ、そうなんですか!? この画面に出ているのは、手数料を差し引いた後の金額なんですね。80円しか損していないんだったら安心しました。

- 高山さん:

- ちょっとわかりにくいですよね。

- 江崎さん:

- はい。でも見方がわからなかったので、すっきりしました! 実は、投資信託をやっても全然儲からないなーって思っていたところなんです(笑)。やっぱり掛け金を増やそうかな。

- 高山さん:

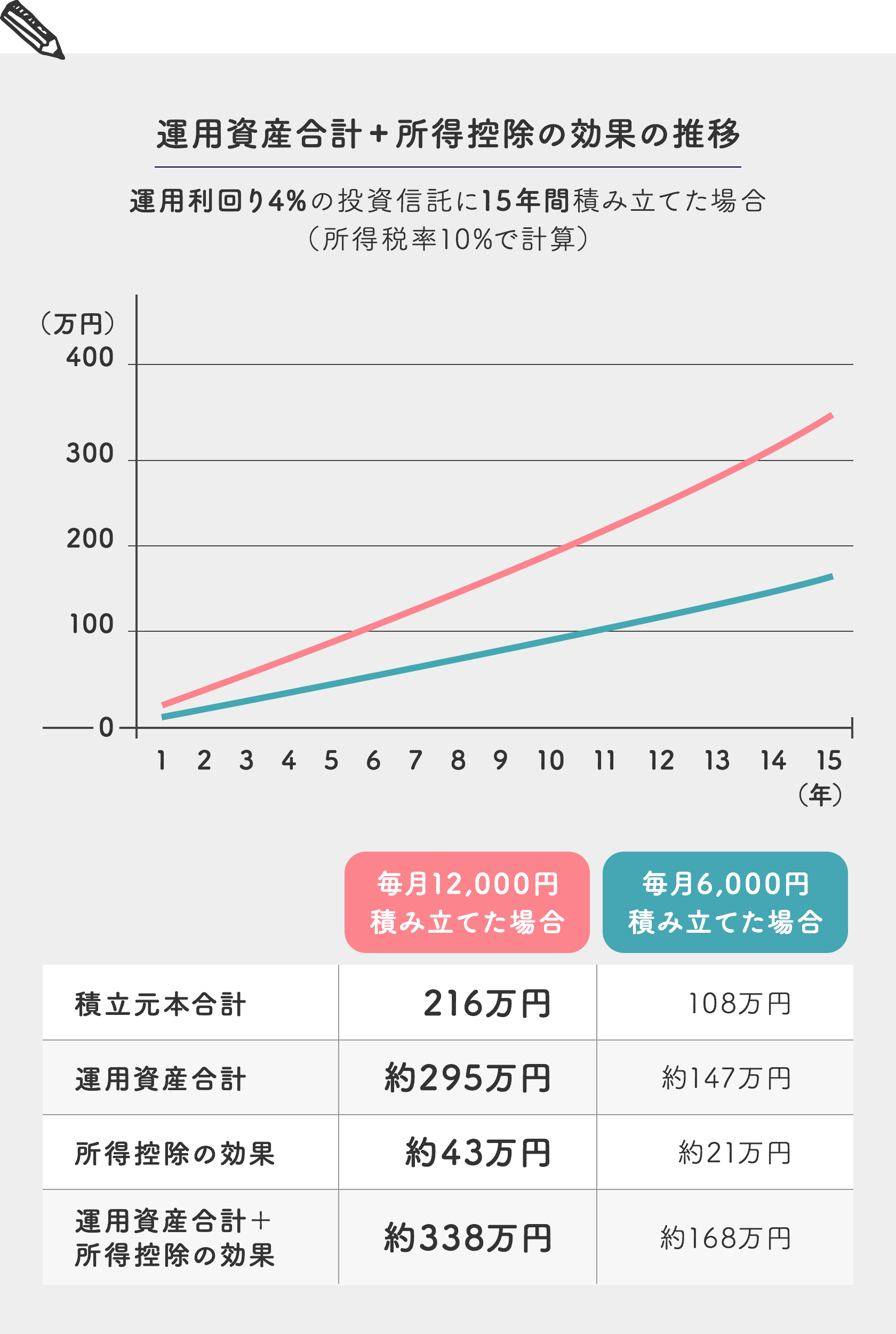

- ちなみに、毎月の掛け金を6,000円にした場合と12,000円にした場合で、年利回り4%の投資信託で15年間積み立てた場合のシミュレーションをしてみました(金融庁が作成したデータによると、1995年末から2015年末までの間、国内・先進国・新興国の株式・債券に6分の1ずつ積立・分散投資した場合、その年平均利回りは4.0%となっています)。

毎月6,000円を15年間積み立てた場合、合計積立額は108万円なのに対し、運用資産残高は約168万円(節税額も含む)になります。

一方、毎月12,000円を15年間積み立てた場合、合計積立元本が216万円なのに対し、約338万円(節税額も含む)になります。

先ほど公務員の方の退職金が約400万円引き下げられているというお話をしましたが、もし毎月12,000円をiDeCoで積み立てれば、減額された退職金400万円のうち、約338万円もカバーできるというわけです。

- 江崎さん:

- ホントだ! 実際数字を見せてもらうとやる気になります。これからiDeCoで頑張って運用を続けますね!

まとめ

節税効果や運用成果のことを考えて、掛け金を月12,000円に増額を!

60歳まで引き出せないことがネックで掛け金を月6,000円でスタートしましたが、節税や運用の成果などを考えると、掛け金は限度額の月12,000円に引き上げた方がいいと思いました。運用状況の見方もわかり、思ったよりも投資信託の運用状況がよかったので、やる気になりました! 掛け金も商品も変更しようと思います。

iDeCoは60歳まで引き出せないので強制的に老後資金作りが可能です

江崎さんは、iDeCoでは原則60歳まで引き出せないことが気になっていたようですが、発想を変えれば、強制的に老後資金が貯まるということ。節税や将来のことを考えると、限度額の月12,000円で積み立てた方がよいでしょう。また、職場でiDeCoの周知がされていないとのことだったので、職場へのiDeCo普及の推進や担当の方への教育なども積極的に行っていく必要があると強く感じました。

![]()

公務員の為のiDeCo特集の人気記事

-

公務員もiDeCo(個人型確定拠出年金)に加入できるようになった!確定拠出年金法の改正により、2017年1月から公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになった…

-

iDeCo(イデコ)デビューする公務員は要チェック!後悔しない金融機関の選び方を教えますメガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関(運営管理機関)がiDeCoを取り扱っていますが、金融機関ごとに商品・サービスの中身はさまざま。何を基準に金融機関を選べばいいのでしょう…

-

リアル公務員がFPに相談【vol.1】公務員の年金が減ってるってホントですか?「iDeCo(イデコ/個人型確定拠出年金)に興味があるけど、ためらっている……」という現職公務員に人気ファイナンシャルプランナー(FP)の高山一恵さんが熱血アドバイス! 公務員がiDeCoを利用する上で…

-

リアル公務員がFPに相談【vol.2】iDeCo(イデコ)を利用する上で大事なこと教えてください!「公務員の年金・退職金って、こんなに減っちゃうんだ……」とショックを隠し切れない公務員の田中利恵子さん(仮名)。人気FPの高山一恵さんのアドバイスでiDeCo(イデコ/個人型確定拠出年金)を利用する重…

-

公務員の収入ランキングから考えるiDeCo(個人型確定拠出年金)の魅力ひと口に公務員といっても、その収入は勤務先や職種によって異なります。総務省が発表する「地方公務員給与実態調査」によると、平均給与月額1位と最下位の自治体とでは、約17万円もの差があるそうです。

-

公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめあなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成…