![]()

![]()

- トップ

- > iDeCoの魅力

- > 公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめ

公務員がiDeCo(個人型確定拠出年金)で始める投資信託

年代別ポートフォリオのすすめ

※このページはプロモーションを含みます

あなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成果)を上げていく着実な手法なんです。

長期運用と分散投資でリスクコントロール

iDeCoのデメリットとして、積み立てた年金資産を原則として60歳まで引き出せないことが挙げられます。しかしそれは、本当に「デメリット」なのでしょうか?

実は、iDeCoは中途引き出しができないからこそ、長期的な運用が可能になっているのです。長期運用は、投資のリスクをコントロールする第1のカギを担っています。英語のリスク(risk)は「危険」と訳されることが多く、投資そのものが危険な行為とよく誤解されます。

しかし、投資のリスクとは、運用の収益(リターン=return)の不確実性を指します。少し難しく言うと、リターンの振れ幅を指しています。

2016年11月上旬に米国のドナルド・トランプ氏が新しい大統領に決まってから、日米の株価は上がり続け、為替も円安ドル高が急速に進みました。こうした振れ幅の大きな状態を、「リスクが高い」といいます。

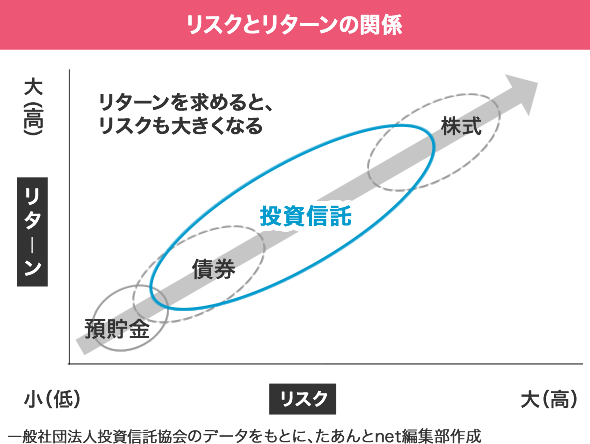

投資のリスクとリターンは表裏の関係にあり、リスクが高い“トランプ相場”で収益を上げた投資家も多かったのです。一方、債券はマイナス金利の影響もあってリスクが低く、高い収益を上げることができません。

投資のリスクをコントロールする第2のカギは、分散投資です。株式や債券など、さまざまな資産に分散して運用すれば、リスクも分散され、リターンは安定してきます。

長期運用と分散投資については、公務員の皆さんの仕事を考えると、わかりやすいかもしれませんね。公務員の仕事は長期にわたって成し遂げることが多く、いろいろな人たちが関わってきます。事前の根回しなど、面倒くさいことも多いと思われますが、その分失敗しない確率は上がりますよね。

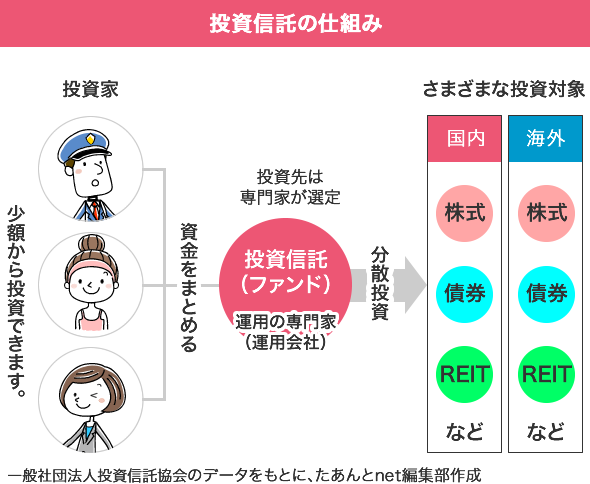

iDeCoで運用できる「投資信託」は、リスクの異なる資産を組み合わせて分散投資する金融商品です。投資の初心者は預貯金や保険などの元本確保型商品で運用することが多いのですが、運用の収益すべてに税金がかからないことを考えると、もったいないと思いますね。

公務員のあなたも、投資信託(ファンド)を活用して長期的なリターンを上げることが年金資産の拡大につながると覚えておいてください。

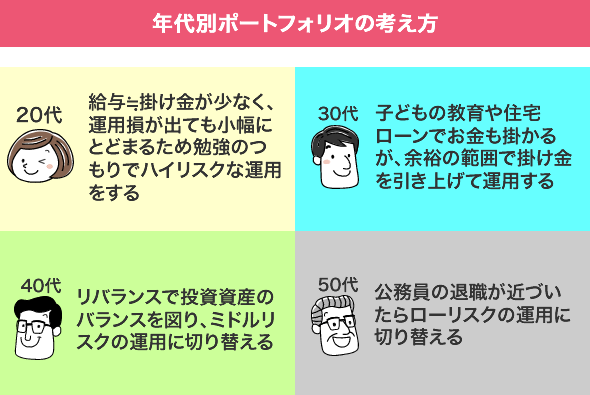

年代別のポートフォリオ(資産構成)

投資の世界では、運用する資産の構成を「ポートフォリオ(portfolio)」と呼んでいます。20代から30代の若いうちは、投資する期間が十分あるので、ハイリスクの運用で学習しましょう。iDeCoで投資に慣れてきたら、自分でポートフォリオを組めるようにします。

公務員のあなたも30代で収入が伸びてきたら、たとえば新興国株式ファンドに挑戦するのもいいでしょう。新興国は成長性が高いので、ファンドも値上がりしますが、値動きの不安定さというリスクも抱えています。過度なリスクを取るのは、禁物です。

40代になって、子どもの教育やマイホームの購入など、ライフステージ上の資金づくりがひと段落したら、投資資金を増やす一方、リスクを少し下げて、ミドルリスクの運用にします。新興国株式から先進国株式のファンドに切り替えることも検討してみてください。

年1回程度、「リバランス」を行い、時とともに変わってしまった運用資産のバランスを取りましょう。リバランスとは、増えた資産を売って利益を確定し、減った資産を買い増すことです。ファンドのなかでリバランスを実施してくれる「バランス型ファンド」もおすすめです。

50代以降で退職の時期が近づいてきたら、投資期間が短くなるので、損失を出さないローリスクの運用を心がけます。「ターゲットイヤー型ファンド」は、将来の目標時期を決めて、株式などのリスク比率を徐々に下げていくものです。このタイプは、たいていの場合ファンドの名前に運用が終わる年が入っています。

まとめ

投資の初心者は、投資を「投機」と誤解していることが多い

長期運用と分散投資でリスクコントロール

投資信託はリスクの異なる資産に分散投資できる

年金資産の拡大につながる長期的リターン

20代はハイリスクの運用で投資を勉強する

40代になったらミドルリスクの運用に切り替える

![]()

公務員の為のiDeCo特集の人気記事

-

公務員もiDeCo(個人型確定拠出年金)に加入できるようになった!確定拠出年金法の改正により、2017年1月から公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになった…

-

iDeCo(イデコ)デビューする公務員は要チェック!後悔しない金融機関の選び方を教えますメガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関(運営管理機関)がiDeCoを取り扱っていますが、金融機関ごとに商品・サービスの中身はさまざま。何を基準に金融機関を選べばいいのでしょう…

-

リアル公務員がFPに相談【vol.1】公務員の年金が減ってるってホントですか?「iDeCo(イデコ/個人型確定拠出年金)に興味があるけど、ためらっている……」という現職公務員に人気ファイナンシャルプランナー(FP)の高山一恵さんが熱血アドバイス! 公務員がiDeCoを利用する上で…

-

リアル公務員がFPに相談【vol.2】iDeCo(イデコ)を利用する上で大事なこと教えてください!「公務員の年金・退職金って、こんなに減っちゃうんだ……」とショックを隠し切れない公務員の田中利恵子さん(仮名)。人気FPの高山一恵さんのアドバイスでiDeCo(イデコ/個人型確定拠出年金)を利用する重…

-

公務員の収入ランキングから考えるiDeCo(個人型確定拠出年金)の魅力ひと口に公務員といっても、その収入は勤務先や職種によって異なります。総務省が発表する「地方公務員給与実態調査」によると、平均給与月額1位と最下位の自治体とでは、約17万円もの差があるそうです。

-

公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめあなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成…