![]()

![]()

- トップ

- > iDeCoの魅力

- > 公務員もiDeCo(個人型確定拠出年金)に加入できるようになります!

公務員もiDeCo(個人型確定拠出年金)に

加入できるようになった!

※このページはプロモーションを含みます

確定拠出年金法の改正により、公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになったことから、その税制優遇メリットが大きな関心を集めています。

厚生年金に統合された共済年金

わが国の年金制度は分かりにくく、自分がいくらもらえるのかを把握している人は極めて少ないのが現状です。

厚生労働省は毎年1月に、年金を受給し始める新規裁定者(その年度中に到達する年齢が67歳以下の年金受給者)の年金額を公表しています。2023(令和5)年度は、老齢基礎年金が月額66,250円(1人分)、厚生年金は老齢基礎年金を含む標準的な年金額が月額22万4482円(夫婦2人分)でした。

「で、公務員の自分は果たして、いくらもらえるの?」と考えた人は、まず、年金制度の構造そのものを理解する必要があります。

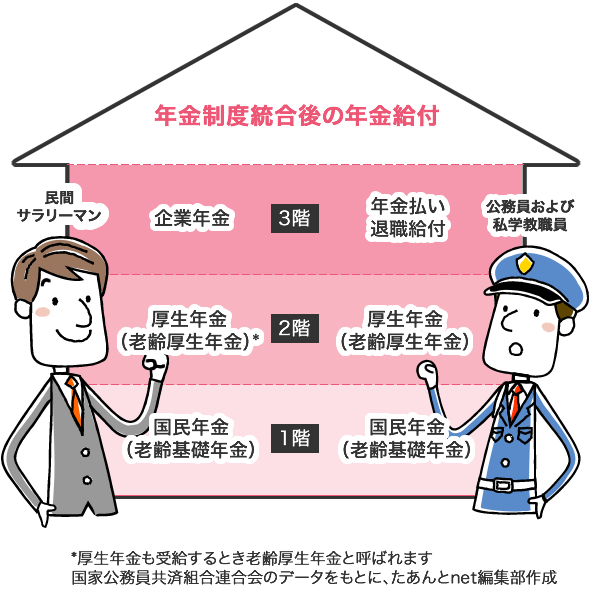

わが国の年金制度は3階建ての構造になっています。1階部分は「国民年金(基礎年金)」で、全ての国民が加入する制度です。国民年金は受給するとき、「老齢基礎年金」と呼ばれます。

公務員の場合、2階部分は2015年9月までは「共済年金」と呼ばれていました。それが現在は「厚生年金」に統合され、一般の会社員と同じ制度になっています。

会社員の企業年金にあたる3階部分は「職域部分」でしたが、廃止され、「年金払い退職給付」という制度が創設されています。職域年金の9割程度の給付を目標としており、公務員として40年間勤務した場合、月額約2万円から約1万8000円に下がるとみられています。

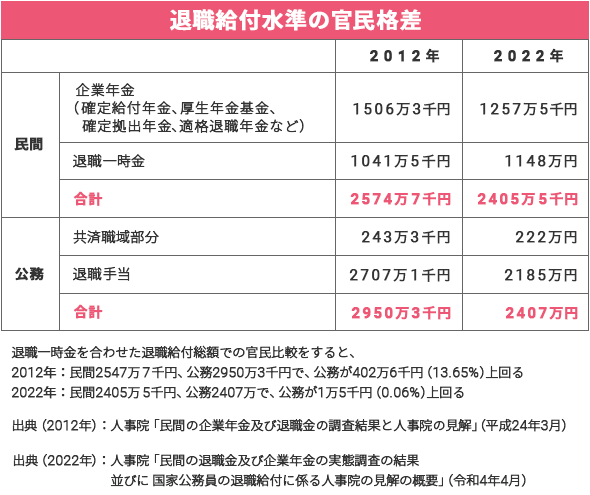

人事院の調査によると、公務員の退職給付総額(年金+退職一時金)は2012年時点では民間企業に比べて402万6千円高くなっていました。官民格差を是正する観点から、「年金払い退職給付」は約1割支給を引き下げることになりました。さらに従来の「職域部分」と異なり、確定給付型ではなく、市場環境が悪化した場合、給付水準が低下します。こうした制度変更の結果、公務員の年金額は下げられ、2022年4月時点では民間との差は1万5千円でした。

iDeCoの税制優遇メリット

iDeCoは従来、厚生年金(2階部分)や企業年金(3階部分)が充実していない自営業や会社員を中心に利用できる制度でした。確定拠出年金(DC)は2001年にスタートしていますが、15年経った2016年にはiDeCoの加入者は約30万人しかいませんでした。給付額が決まっている、確定給付型年金(DB)の厚生年金や企業年金に比べて、自分で掛け金を拠出するiDeCoは運用次第で年金額が変わり、その点を不安に思う人は多かったようです。

その後iDeCoの普及が進み加入者は、278万人(2022年12月時点)まで増えましたが、公務員の加入は58万人に留まります。年金統合で将来の受け取り分が減った公務員のあなたも、iDeCoを活用して退職後に備えることをぜひ検討してみてください。

iDeCoの最大の特徴は、3つの税制優遇メリットが受けられることです。

メリット

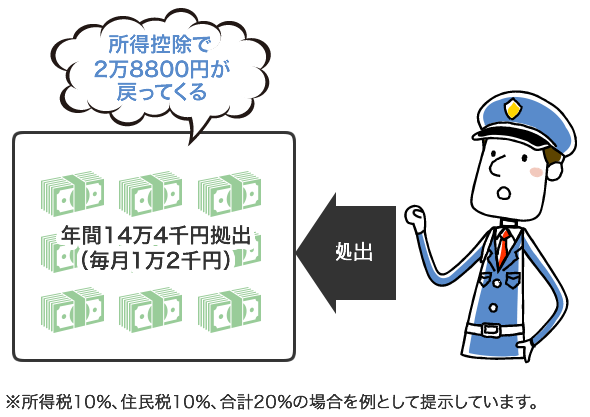

掛け金が全額、所得控除される

毎月1万2千円ずつ掛け金を拠出した場合、住民税と合わせて税率20%とすると、年間2万8800円の節税効果が生まれる。仮に35歳から60歳まで25年間掛け続けると総額72万円となる

運用益が非課税で再投資できる

金融商品の運用益には20.315%の源泉分離課税がかかるが、iDeCoの運用益は非課税になる

受給時にも所得控除が受けられる

iDeCoの老齢給付金を一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が受けられる

公務員の掛け金上限額は毎月1万2千円です。一般の会社員より低くなっているのは、公務員は年金制度がまだまだ恵まれているためでしょう。

税制優遇の中でも、メリット1の全額所得控除の節税効果が大きいことはあまり知られていません。この1万2千円を毎月拠出すると、年額14万4千円になります。あなたの所得税が10%(課税所得金額195万~330万円以下)だと仮定すると、住民税(10%)と合わせて、何と2万8800円戻ってきます。

20%の税金が戻るということは、iDeCoでリスクの高い金融商品を運用して、仮に単年で多少の損失が出てもある程度、ロスを吸収することもありえます。

ここで言う課税所得金額は、あなたが毎月手にしている給与明細の支給額とは異なります。給与所得から基礎控除や配偶者控除、社会保険料や生命保険料などの控除額を差し引いたもので、支給額よりかなり低い水準です。

一方、iDeCoのデメリットも理解しておく必要があります。老後の資産形成を目的とした年金制度なので、原則として60歳まで資産を引き出すことができません。また、中途解約ができない点も覚えておいた方がいいでしょう。

まとめ

年金統合で公務員の年金額は下がった。iDeCoを活用して減る分を補う必要。

公務員の掛け金は毎月1万2千円が上限、確定申告で20%の税金が戻る可能性。

![]()

公務員の為のiDeCo特集の人気記事

-

公務員もiDeCo(個人型確定拠出年金)に加入できるようになった!確定拠出年金法の改正により、2017年1月から公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになった…

-

iDeCo(イデコ)デビューする公務員は要チェック!後悔しない金融機関の選び方を教えますメガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関(運営管理機関)がiDeCoを取り扱っていますが、金融機関ごとに商品・サービスの中身はさまざま。何を基準に金融機関を選べばいいのでしょう…

-

リアル公務員がFPに相談【vol.1】公務員の年金が減ってるってホントですか?「iDeCo(イデコ/個人型確定拠出年金)に興味があるけど、ためらっている……」という現職公務員に人気ファイナンシャルプランナー(FP)の高山一恵さんが熱血アドバイス! 公務員がiDeCoを利用する上で…

-

リアル公務員がFPに相談【vol.2】iDeCo(イデコ)を利用する上で大事なこと教えてください!「公務員の年金・退職金って、こんなに減っちゃうんだ……」とショックを隠し切れない公務員の田中利恵子さん(仮名)。人気FPの高山一恵さんのアドバイスでiDeCo(イデコ/個人型確定拠出年金)を利用する重…

-

公務員の収入ランキングから考えるiDeCo(個人型確定拠出年金)の魅力ひと口に公務員といっても、その収入は勤務先や職種によって異なります。総務省が発表する「地方公務員給与実態調査」によると、平均給与月額1位と最下位の自治体とでは、約17万円もの差があるそうです。

-

公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめあなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成…