![]()

![]()

- トップ

- > iDeCoの魅力

- > リアル公務員がFPに相談 vol.5 iDeCoを始めたのは“おひとりさま老後”に備えたいから!?

リアル公務員がFPに相談 vol.5iDeCoを始めたのは“おひとりさま老後”に備えたいから!?

※このページはプロモーションを含みます

都立病院で看護師をされている公務員の新山真理子さん(仮名)は、30代で離婚を経験した後、一念発起して看護師になったバイタリティーあふれる女性。資産運用に対する姿勢も積極的で、1年前にiDeCo(イデコ/個人型確定拠出年金)を始めました。そんな新山さんに、iDeCoに加入した率直な感想やiDeCoを活用するメリットをお聞きしました。

高山一恵(たかやま・かずえ)さん

ファイナンシャルプランナー、(株)Money&You取締役。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Café』を運営。全国で講演・執筆活動・相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

新山真理子さん(仮名/44歳・公務員)

都立病院に看護師として勤務している。30代で離婚し、現在はシングル。老後を一人で生きていくかもしれないことを考えて、老後資金作りに力を入れている。1年前にiDeCoに出合い、その魅力に衝撃を受けて加入する。

iDeCoを始めたきっかけは「職場のiDeCo説明会」だった

- 高山さん:

- 新山さんがそもそもiDeCoを始めようと思ったきっかけは何ですか?

- 新山さん:

- 公務員がiDeCoに加入できるようになったのは2017年1月からですが、その2017年の3月頃に、東京都がiDeCoの説明会を開催したんです。私が勤務している都立病院でも説明会が開催されて、そこに参加したのがきっかけです。説明会に参加するまでiDeCoについて全く知らなかったのですが、掛け金も全額所得控除になるし、運用益も非課税になるし、受け取る時も税制優遇が受けられるし、節税しながら老後資金を貯められるすごく良い制度だと思い、ぜひ始めたいと思いました。

- 高山さん:

- すぐにiDeCoを始めることはできたのですか?

- 新山さん:

- それが結構時間がかかったんです。というのも、いざ、iDeCoを始めようと思うと、どの金融機関で始めたらよいのか、どの商品で運用したらよいのか迷ってしまって……。いろんな金融機関で開催されているセミナーを聞きに行きましたが、聞けば聞くほど、迷ってしまうんですよね(笑)。

- 高山さん:

- 最後はどのように決めたのですか?

- 新山さん:

- iDeCoには口座管理手数料がかかりますよね。その手数料が安い金融機関の中から、将来自分が年金を受け取る時に破綻していないであろうと思われる知名度の高い店舗型の大手金融機関にしました。

- でも、金融機関を決めたものの、私自身も申込書類の記入の仕方がわからなかったり、病院の事務の人もiDeCoの手続きに慣れていなかったりして、なかなかスムーズに行かなかったですね。実際にiDeCoをスタートするまでに3~4カ月ほどかかりました。

関連情報

iDeCo(イデコ)の加入手続きや申込書の書き方に関する「?」を解決【Q】iDeCo(イデコ)の申込書が届いたのですがチンプンカンプンで…書き方を教えてください【A】申込書の書き方が分からず面倒になってあきらめる人が多いのですが、決して難しくはありません。具体的にどのような手続きを行えばよいのか、実際の記入例を交え分かりやすく解説します。

老後の自分年金作りをするならiDeCoをやらない手はない!

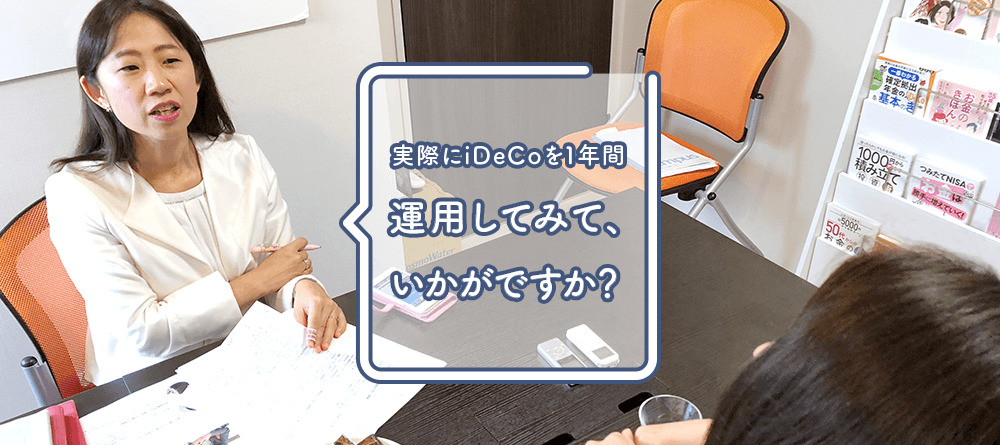

- 高山さん:

- iDeCoの加入手続きのところでつまずくという人はとても多いですよね。実際1年間運用されていますが、いかがですか?

- 新山さん:

- 正直なところ、今は市場環境がよくないので、マイナスです。でも、そもそもiDeCoを始めようと思ったのは、老後の資金作りのため。ですから、長い目で見ているので、あまり値動きは気にしていないですね。取材を受けるから久しぶりに運用成績を確認してきましたが、普段はほったらかしです(笑)。

- 高山さん:

- なかなか新山さんのように腹をくくって運用できている人は少ないですよ。

- 新山さん:

- そうですか。私は、iDeCoは税制優遇メリットも大きいし、老後の自分年金を作る手段としてとても良い方法だと思っています。公務員は月1万2000円までしか掛け金を出せませんが、もっと掛け金が増やせたらいいのにと思います。友人や仕事仲間にも、iDeCoをやった方がいいよってすごく宣伝しているんですけど、みなさんなかなかやらないですね……。やったとしても定期預金で運用している人が多いです。

- 高山さん:

- 確かにiDeCoで定期預金を選んでいる人は本当に多いですよね。

- 新山さん:

- 元本が割れるかもしれないと思うと、投資信託で積み立てるのに抵抗があるようですね。私からすると、iDeCoの積立期間中は、運用益は非課税になるので、現時点では利息がほとんどつかない定期預金で運用するともったいないと思うんですよね。iDeCoは、口座を開設するときに口座開設料が、そして毎月、口座管理手数料がかかりますよね。もろもろコストがかかることを考えると、資産が増える可能性が低い定期預金ではなく、資産が増える可能性のある投資信託でやった方がいいのに……と思うのです。

iDeCoは60歳〜65歳の間の“つなぎ資金”として利用したい!

- 高山さん:

- 勝手なイメージですが、公務員の方は、職業も安定しているし、資産運用についても保守的というイメージがありますが、新山さんは積極的な感じがしますね。

- 新山さん:

- 私の場合、公務員になったのは5年前くらいなんですよ。プライベートな話ですが、30代で離婚を経験して、その後、一念発起して看護師になりました。ですから、私はちょっと“型破りの公務員”なのかもしれませんね(笑)。

- 高山さん:

- なるほど! ちなみに、現時点での新山さんの受け取れる公的年金額ですが、ねんきん定期便を拝見すると、年間80万円程度、月額にすると6万6000円くらいですね。

- 新山さん:

- 公的年金がもっと増えるように長く働かなくてはですね。とはいえ、体力的に今と同じように働くのは60歳までにしたいと思っています。現時点では公的年金は65歳からの支給ですから、60歳で仕事を辞めてしまうと、65歳まで収入が途絶えてしまうので、その間の収入を確保する手段、“つなぎ資金”としてもiDeCoは有効だと考えて活用しています。

- 高山さん:

- 先々のこともよく考えていらっしゃいますね。

- 新山さん:

- この先のことはわかりませんが、1人で生きていくかもしれないですし、将来のことはきちんと考えておかなくてはいけないと思っています。

iDeCoをはじめ資産運用に意欲的な新山さん。vol.6では、新山さんの資産・運用状況をチェックしつつ、これからiDeCoの運用をどうすればいいのか、ファイナンシャルプランナーの高山一恵さんがアドバイスをします!

vol.6はこちら【vol.6】iDeCo歴2年目の公務員に教える、

投資の見直しポイント

![]()

公務員の為のiDeCo特集の人気記事

-

公務員もiDeCo(個人型確定拠出年金)に加入できるようになった!確定拠出年金法の改正により、2017年1月から公務員も個人型確定拠出年金に加入できるようになりました。個人型確定拠出年金には「iDeCo(イデコ)」という愛称がつけられ、専業主婦も加入できるようになった…

-

iDeCo(イデコ)デビューする公務員は要チェック!後悔しない金融機関の選び方を教えますメガバンクや保険会社、地方銀行、証券会社など、さまざまな金融機関(運営管理機関)がiDeCoを取り扱っていますが、金融機関ごとに商品・サービスの中身はさまざま。何を基準に金融機関を選べばいいのでしょう…

-

リアル公務員がFPに相談【vol.1】公務員の年金が減ってるってホントですか?「iDeCo(イデコ/個人型確定拠出年金)に興味があるけど、ためらっている……」という現職公務員に人気ファイナンシャルプランナー(FP)の高山一恵さんが熱血アドバイス! 公務員がiDeCoを利用する上で…

-

リアル公務員がFPに相談【vol.2】iDeCo(イデコ)を利用する上で大事なこと教えてください!「公務員の年金・退職金って、こんなに減っちゃうんだ……」とショックを隠し切れない公務員の田中利恵子さん(仮名)。人気FPの高山一恵さんのアドバイスでiDeCo(イデコ/個人型確定拠出年金)を利用する重…

-

公務員の収入ランキングから考えるiDeCo(個人型確定拠出年金)の魅力ひと口に公務員といっても、その収入は勤務先や職種によって異なります。総務省が発表する「地方公務員給与実態調査」によると、平均給与月額1位と最下位の自治体とでは、約17万円もの差があるそうです。

-

公務員がiDeCo(個人型確定拠出年金)で始める投資信託年代別ポートフォリオのすすめあなたは「投資が怖い」と思っていませんか? そう思うのは、投資を「投機」と誤解しているからです。投機は儲けのみを追求するギャンブル的な行為ですが、投資はリスクをコントロールしながら、リターン(成…