- iDeCo(イデコ)のこと

- iDeCo(イデコ)を始めたら覚えたい、資産状況チェック&見直し方法

iDeCo(イデコ)を始めたら覚えたい、資産状況チェック&見直し方法

※このページはプロモーションを含みます

iDeCo(イデコ)を始めて、資産残高は毎日確認しています。他にチェックすべき点はありますか?

iDeCo(イデコ)への加入の手続きも終わり、iDeCoの運用がスタートした後も、大切な資産を守るためにいくつかやっておきたいことはあります。では具体的に何をすればよいのか、お話ししましょう。

iDeCo(イデコ)の資産や運用の状況は3ヵ月に1回のペースでチェックしよう

iDeCo(イデコ)の運用が始まれば、自分の資産がどうなっているのか、気になってしまうのが人情というもの。

iDeCoの資産や運用の状況は、金融機関(運営管理機関)のウェブサイトにある加入者画面から見ることができます。そのため、毎日画面を開いて、資産残高が増えているか減っているか、一喜一憂しながら見てしまう人は多いようです。

お気持ちはよくわかりますが、実を言うと毎日チェックする必要はありません。リーマン・ショックのような大きな経済危機が起きない限り、1日で資産残高が劇的に変動することはないからです。実際に毎日チェックを続けてみると、1日だけではさほど大きな値動きを見せないことに気づくはずです。

とは言うものの、何もしなさすぎるのもよくありません。運用を開始してから1~2ヵ月くらいは画面を頻繁にチェックしますが、その後はほったらかしにしてしまう人も多いようです。

ではどれくらいのペースでチェックするのがよいのでしょうか? 例えば、上場企業は3ヵ月に1回決算発表を行っています。それにならってiDeCoの資産や運用の状況も3ヵ月に1回のペースでチェックしてみることをおすすめします。やってみるとわかるのですが、3ヵ月というのは短すぎることもなく、長すぎることもなく、忘れにくい絶妙な期間なのです。

ちなみに、金融機関には最低でも年に1回、iDeCoの資産・運用状況を加入者に郵送で伝えることが義務付けられています。どんなに忙しくても、このときだけはiDeCoの資産状況にしっかり目を通しておきましょう。

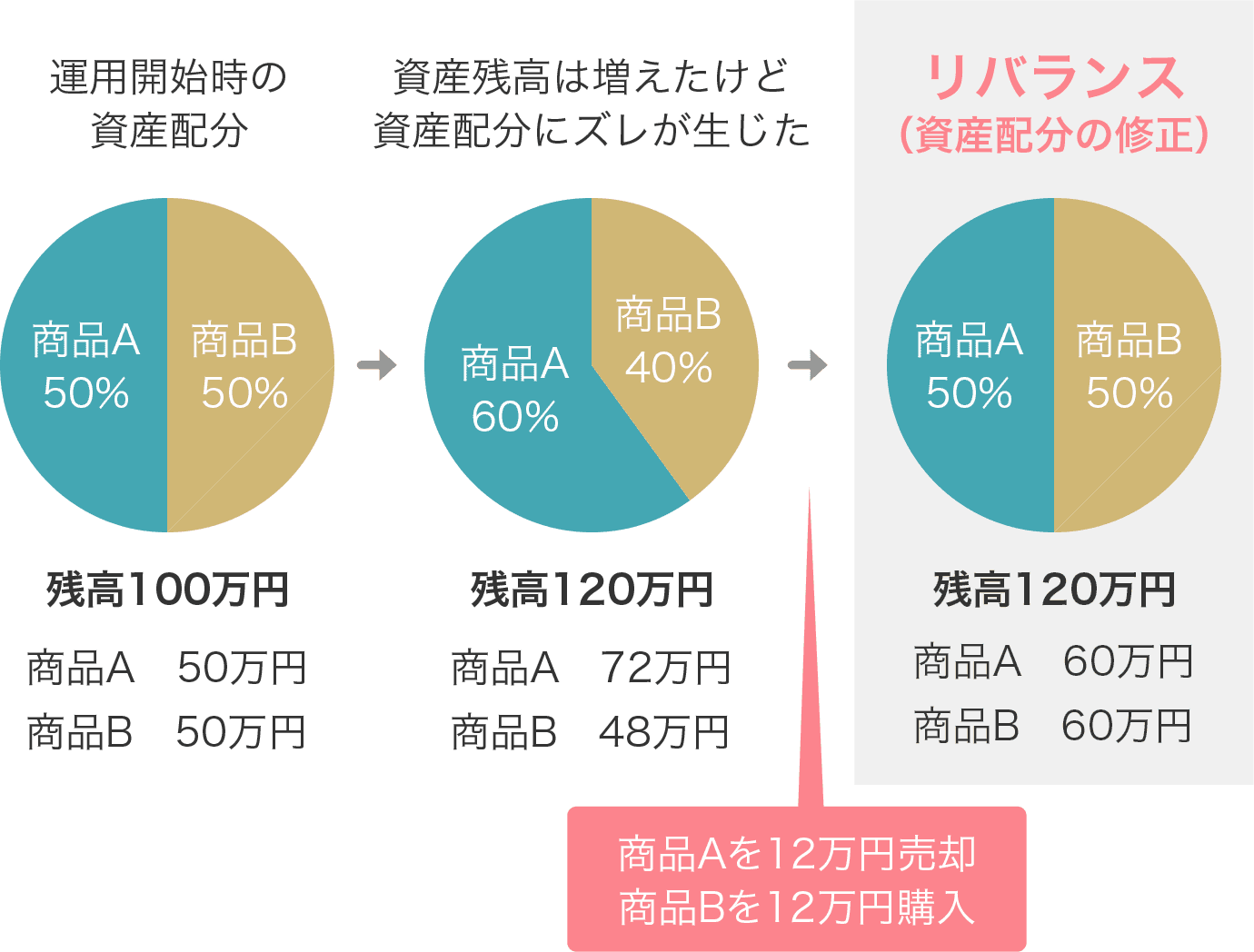

iDeCo(イデコ)の資産配分にズレが生じたときは、「リバランス」を行おう

iDeCo(イデコ)加入者画面のデザインや掲載されている内容などは金融機関により少しずつ異なりますが、少なくとも下記の項目についてはチェックしておきたいところです。

- 積み立ててきた掛け金の額(元本)はいくらで、運用している資産の時価評価額はいくらか

- 運用している資産が全体的にどれだけ値上がりしているか、値下がりしているか

- 保有している資産・商品がそれぞれ、どれだけ値上がりしているか、値下がりしているか

- 毎月の掛け金の配分と、保有資産の配分の割合に大きなズレが出ているか

1~3については、目先の運用成績がよくなかったとしても気にする必要はありません。iDeCoは老後資金を作るために長期で運用するものです。資産残高が増えたか減ったかよりも、運用が自分の計画どおりに進んでいるかを定期的にチェックしましょう。

大事なのは4です。当初設定した掛け金の割合どおりに資産も増えるのが理想なのですが、その割合がズレるケースが往々にしてあります。もし資産の配分をズレたままにしておくと、いつのまにか想定以上に値下がりしたり、期待していたリターンが得られなくなる可能性が出てきます。

そのようなことにならないためにも、定期的に資産の配分をチェックし、ズレた配分を元の配分に戻す「リバランス」を行う必要があります。

リバランスとは?

リバランスを行う目安としてこれという明確な基準はありませんが、掛け金の配分と保有資産の配分に5~10%ほどのズレが生じている場合はリバランスを検討してみていいでしょう。

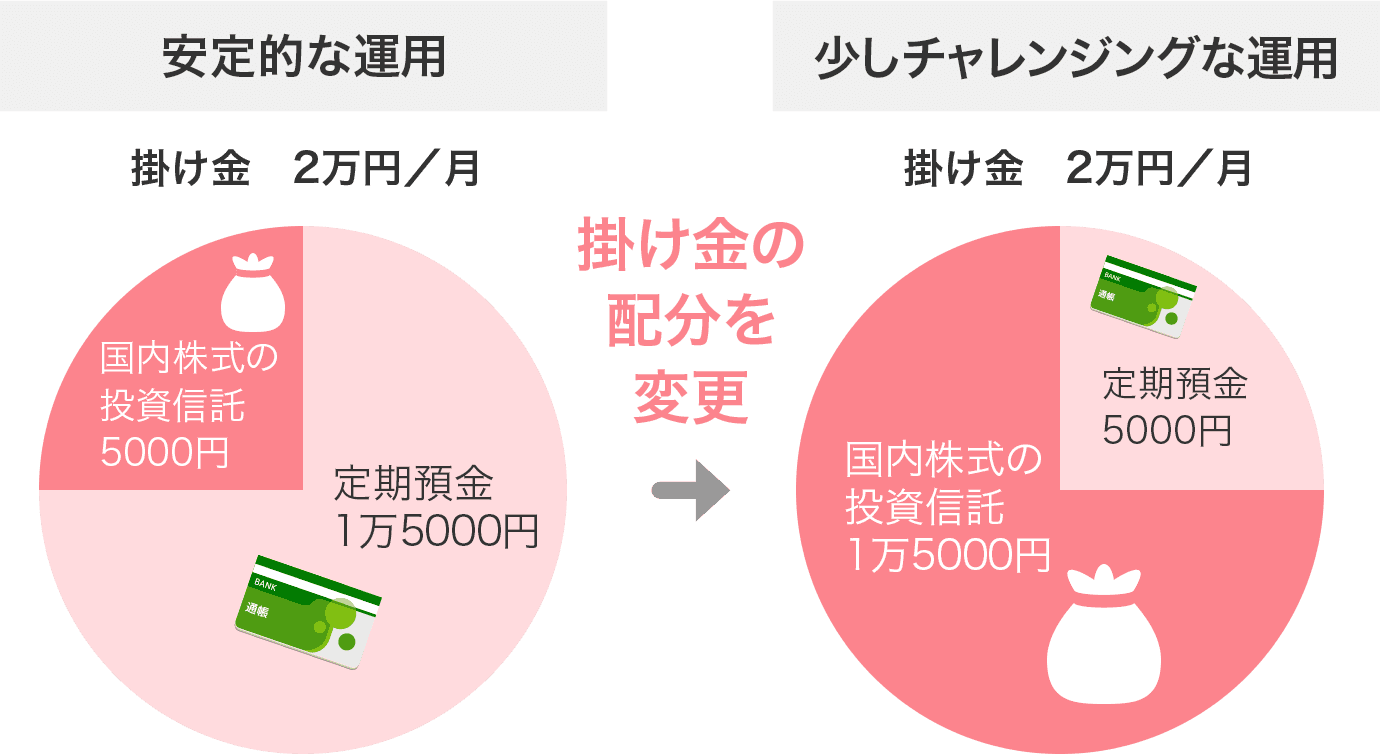

「配分変更」「スイッチング」で、資産配分の調整や保有商品の変更も考えよう

実際にiDeCo(イデコ)の資産・運用状況をチェックしてみて、「資産配分を調整するためにリバランスを行いたい」「いま保有している商品を見直したい」と思うケースが出てくるかもしれません。そんなときは「商品の変更」を検討してみましょう。

商品を変更する方法には、「配分変更」と「スイッチング」の2種類があります。

まず、「配分変更」というのは、掛け金の額を変えることなく、どの商品をどのくらいの割合で購入するのかを変更する方法をいいます。

例えば、月2万円の掛け金があって、定期預金に1万5000円、国内株式型の投資信託に5000円を積み立てていたものを、定期預金に5000円、国内株式型の投資信託に1万5000円といった具合に配分が変更できます。

配分変更とは?

あくまでも割合を変更するもので、保有している商品を手放すものではありません。ちなみに配分変更に手数料はかかりません。

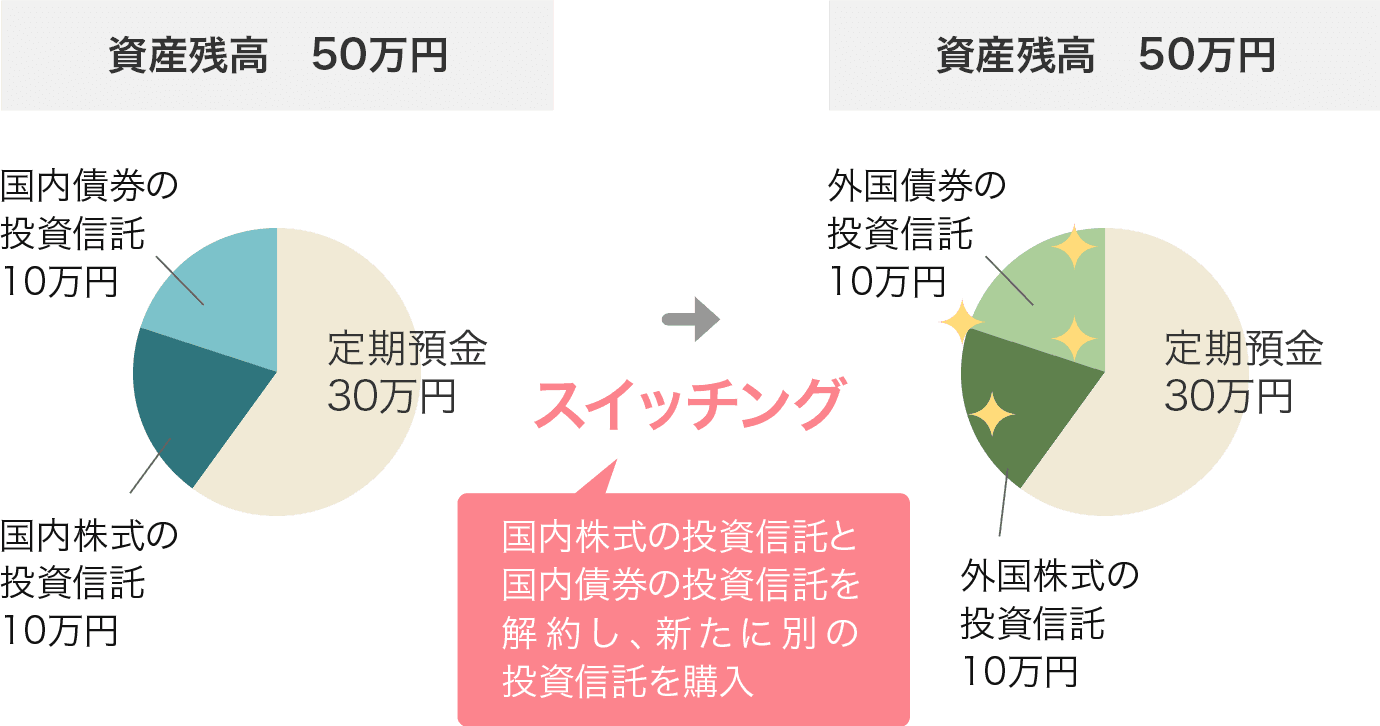

一方、「スイッチング(預け替え)」というのは、積み立ててきた資産を売却して、別の新しい商品を購入する方法をいいます。

例えば、積み立ててきた資産が50万円あって、定期預金が30万円、国内株式型の投資信託が10万円、国内債券型の投資信託が10万円という配分になっていたものを、国内株式型の投資信託を解約して、外国株式型の投資信託を新たに10万円分購入し、国内債券型の投資信託を解約して、外国債券型の投資信託を新たに10万円購入し、定期預金は30万円のまま、といった配分に変更できたりします。

スイッチングとは?

スイッチングで注意したいのは、投資信託を解約するとき、「信託財産留保額」という手数料を支払わなければならない場合がある点です。スイッチングをやりすぎるとそれだけ費用がかかる可能性があるので注意しましょう。

さらに、金融機関によっては、スイッチングできる回数に制限を設けている場合があります。最低でも3カ月に1回はスイッチングができるよう、法律で義務付けられていますが、スイッチングは頻繁に行えるものではないことはおさえておきましょう。

また、掛け金の金額も毎年4月~翌年3月までの1年間に1回、変更できます。掛け金を増やすべきか、減らすべきかの見直しは、家計の状況を確認したうえで判断しましょう。

iDeCoは運用がスタートした後が大事です。くっつきすぎず離れすぎずほどよい距離感で、資産・運用の状況をチェックして、見直しを行いましょう。

今回の回答者:

たあんと編集員・新井宏之

1級ファイナンシャル・プランニング技能士

中央大学法学部卒業後、編集制作会社でマネー・ビジネス系の書籍・ムック・雑誌の編集に従事。その後、ジョインベスト証券(現・野村證券)でWEBサイトの編集、株式会社オールアバウトでマネー誌『あるじゃん』、All Aboutサイトのマネー領域の編集などを務めたのち、株式会社想研に入社。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します

こちらも口座手数料無料!

- カテゴリー:

- iDeCo(イデコ)

![]()

iDeCo(イデコ)に関する記事

【2024年】大手銀行のiDeCo(イデコ)プランを徹底比較!おすすめ銀行はココだ!

2023.09.13

iDeCo(イデコ)

松井証券のiDeCo(イデコ)おすすめ商品5選-お金のプロが解説

2020.11.12

iDeCo(イデコ)

プロが解説!イオン銀行のiDeCo(イデコ)おすすめ商品ランキング2021

2019.03.06

iDeCo(イデコ)

プロが解説!マネックス証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.25

iDeCo(イデコ)

お金のプロが解説!楽天証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.20

iDeCo(イデコ)

SBI証券セレクトプランでiDeCoをやるメリットは?おすすめ商品は?すべて解説

2019.02.05

iDeCo(イデコ)

iDeCo(イデコ)をやるならマネックス証券をおすすめする3つの理由

2018.11.01

iDeCo(イデコ)

iDeCo(イデコ)の加入手続きや申込書の書き方に関する「?」を解決

2018.04.23

iDeCo(イデコ)

iDeCo掛け金の「年単位拠出」と「月払い」、メリットとデメリットを比較!

2018.04.16

iDeCo(イデコ)

iDeCo(イデコ)の掛け金、みんな月々いくら?上限額は?平均額は?

2017.10.02

iDeCo(イデコ)

わたしも始められる?iDeCo(イデコ)の加入資格や条件を説明します

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します

2017.10.02

iDeCo(イデコ)

【画像で解説】iDeCo(イデコ)の年末調整・確定申告の書き方

2017.10.02

iDeCo(イデコ)

みんなは何を選んでる?タイプ別iDeCo(イデコ)おすすめ運用商品

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)を始めたら覚えたい、資産状況チェック&見直し方法

2017.10.02

iDeCo(イデコ)

【手数料最安水準】iDeCo(イデコ)おすすめ金融機関7選【証券会社&銀行を比較】

2017.10.02

iDeCo(イデコ)

公務員にもおトクが盛りだくさん 個人型確定拠出年金「iDeCo(イデコ)」デビューのススメ

2017.01.25

iDeCo(イデコ)

始める前に知っておきたい、iDeCo(イデコ)3つのデメリット

2017.01.18

iDeCo(イデコ)

知らなかった! 5000円でiDeCo(イデコ)できるの!? / コラム

2016.12.14

iDeCo(イデコ)

個人型確定拠出年金「iDeCo(イデコ)」の加入前に知っておきたい6つのこと

2016.11.20

iDeCo(イデコ)

公務員や専業主婦も「iDeCo(イデコ)」に入れるってホント?

2016.11.14

iDeCo(イデコ)

公務員はiDeCo(イデコ)に入って、制度改正による減額を取り戻せ!

2016.10.26

iDeCo(イデコ)

知らないと損をする! かんたん、NISAとiDeCoで差がつくお金の育て方①

2016.09.29

iDeCo(イデコ)

![]()

特集・ピックアップ

![]()

iDeCo(イデコ)ランキング