- iDeCo(イデコ)のこと

- iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します

※このページはプロモーションを含みます

老後資金を貯めるならiDeCo(イデコ)がお得と聞きました。iDeCoとは何ですか?メリット・デメリットは何ですか?

※掲載内容を最新情報にアップデートしました(2021/8/30)

iDeCo(イデコ)という言葉をよく耳にするようになりました。テレビや雑誌・書籍などでもiDeCoのことがたくさん紹介されるようになり、iDeCoに関心を持つ人も増えてきています。

そもそもこのiDeCo、いったい何なのでしょうか?

目次

iDeCo(イデコ)とは、老後資金を貯めるためのお得な制度

iDeCo(イデコ、個人型確定拠出年金の愛称)とは、老後資金を貯めるためのお得な制度です。国民年金や厚生年金と違って、希望者が自ら申し込みをして任意で加入します。

加入後は、定期預金・保険・投資信託の中から好きなものを選び、毎月一定の掛け金(5000円~)を積み立て、60歳以降に積み上げた資産を受け取る、という流れです。

iDeCoの流れ

- 手順1

- 銀行や証券会社などでiDeCo専用の口座を作成(申し込み)して

- 手順2

- 定期預金・保険・投資信託の中から何に積み立てるかを決めて

- 手順3

- 60歳までのあいだ毎月一定の掛け金(5000円~)を積み立て

- 手順4

- 積み上げた資産を60歳以降に受け取ります

iDeCo(イデコ)のメリットをやさしく解説

次にiDeCoのメリットについて詳しく解説します。

iDeCoのメリットは、何と言っても税金が安くなることです。お得になるタイミングは、「①積み立てた時」「②運用で儲かった時」の2回あります。どれだけお得か、詳しく見ていきましょう。

メリット①積み立てた時に税金が安くなる

iDeCoは毎月一定の掛け金を積み立てますが、積み立てた金額すべてを所得控除の対象にすることができます。毎月1万円を積み立てると、年間で12万円が所得控除されることになるわけです。

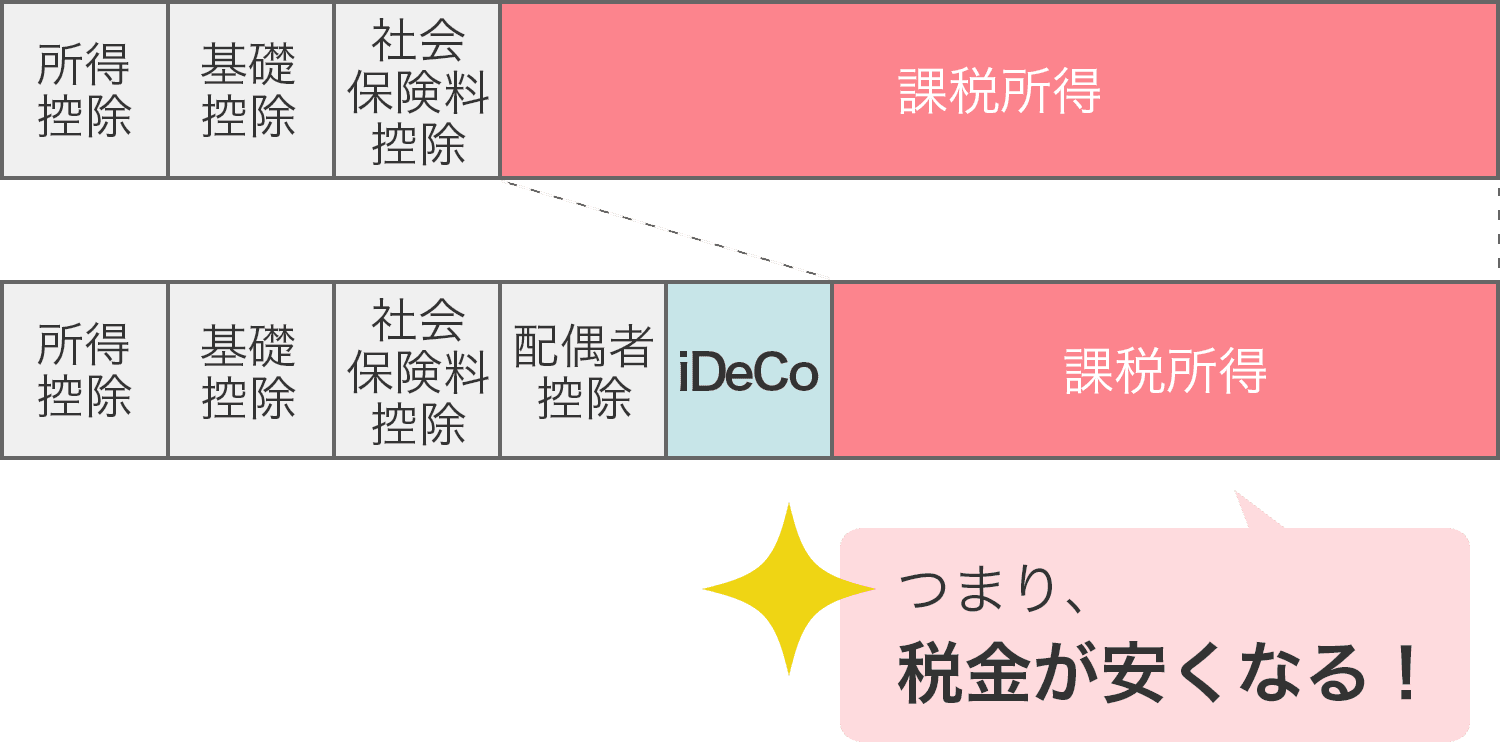

「税金が12万円安くなるってこと?」と思ったあなた、勘違いしやすいけどちょっと違います。

私たちが納める所得税・住民税は、年収から各種控除額を引いた「課税所得」によって決まります。同じ年収の人でも、各種控除額が多ければ多いほど課税所得が低くなり、所得税・住民税が安くすみます。iDeCoで積み立てた金額は、この控除額として使えるわけです。

同じ年収でも各種控除が多いと課税所得が低くなる

自分の老後資金を貯めるための積み立てで税金が安くなるなんて、かなりお得ですよね。なお、下のシミュレーターに「年収」「毎月の掛け金」を入力すると、あなたがiDeCoをやることによっていくらお得になるか、簡単な試算ができます。よろしければお試しください。

iDeCo節税シミュレーション

iDeCo節税シミュレーション

試算する

試算する※毎月の掛け金について

iDeCoの掛け金の下限額は誰でも月額5000円ですが、上限額は職業によって異なりますのでご注意ください。

| 職業 | 上限金額 |

|---|---|

| 自営業 | 月額6万8000円 |

| 専業主婦 | 月額2万3000円 |

| 会社員 (企業年金なし) | 月額2万3000円 |

| 会社員 (企業年金あり) | 月額1万2000円 or2万円 |

| 公務員 | 月額1万2000円 |

メリット②運用で儲かった時に税金が安くなる

2つめのメリットは、運用によって得た利益に対する税金の優遇です。

iDeCoをはじめたら、60歳まで定期預金・保険・投資信託のいずれかに積み立てます。その運用期間中、定期預金に利息がついたり、投資信託が値上がりしたりして、元金以上に増えて儲かることがありますよね。この場合、通常は利益の約20%を税金(所得税15%+住民税5%)として払う必要がありますが、iDeCoの場合は税金が一切かからないのです。

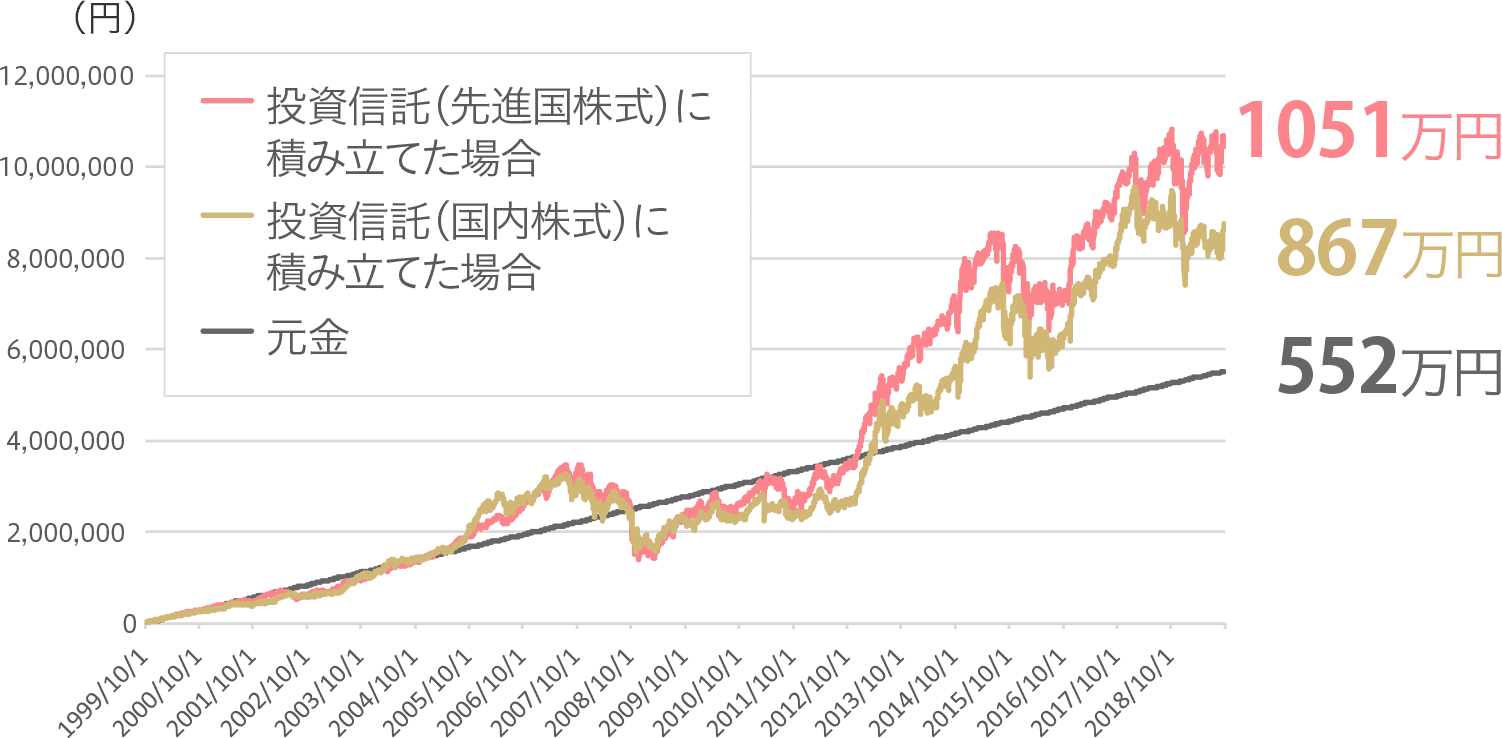

そう聞くと、「お得になるほど利益が出るかなぁ?」と思う人もいるでしょう。確かに定期預金の場合、そこまで大きな利益は期待できません。でも、投資信託に積み立てて運用した場合、この優遇がモノを言う可能性があります。

1999年10月~2019年9月までの20年間積み立てした場合の運用成績

上のグラフは、1999年10月から2019年9月までの20年間、毎月2万3000円を投資信託に積み立てた場合の運用成績をシミュレートしたものです。国内株式タイプの投資信託で元金の552万円が867万円に、先進国株式タイプだと1051万円にまで増えています。

通常は利益分に約20%の税金がかかるわけなので、節税額はこうなります。

- 国内株式タイプ(867万円-552万円)×20%=税金63万円がiDeCoなら0円

- 先進国株式タイプ(1051万円-552万円)×20%=税金99万8000円がiDeCoなら0円

ちょっと無視できない金額ですよね。

iDeCoのメリットまとめ

メリット①

積み立てた時に税金が安くなる

メリット②

運用で儲かった時に税金が安くなる

年収500万円の人が40~60歳までの20年間、毎月2万3000円を積み立てて、元金の552万円が1000万円に増えた場合の節税額は……メリット①②あわせて200万円が見込めます。

| iDeCo利用して積み立て | iDeCo利用しないで積み立て | |

|---|---|---|

| メリット① 積み立てた時の節税効果 |

110万4000円 | 0円 |

| メリット② 運用で儲かった時の節税効果 |

89万6000円 | 0円 |

| 合計 | 200万円 | 0円 |

iDeCo(イデコ)のデメリットをやさしく解説

メリットが大きければ大きいほど、デメリットが気になるものです。ここからは、iDeCoのデメリットについて、詳しく解説していきましょう。

デメリット①60歳になるまで引き出せない

iDeCoで積み立てたお金は、60歳になるまで引き出すことができません。定期預金のように、「最悪の場合、解約して現金化する」ということができないので注意が必要です(※積み立てを停止することは可能)。

デメリット②iDeCo専用口座の開設・維持に手数料がかかる

iDeCoを始めるには、銀行や証券会社等でiDeCo専用口座を開設する必要があるのですが、専用口座の開設・維持には手数料がかかります。

開設手数料はどこも2829円で横並びですが、維持手数料は金融機関によって差があります。一番安いところで月171円、高いところで月629円、その差458円。なので、専用口座を開設する際は、維持手数料の安い金融機関を選ぶことをおすすめします。

口座維持手数料が最安水準171円の金融機関

※誰でも無条件で171円の金融機関のみ掲載

デメリット③お金を受け取るタイミングで税金がかかる

iDeCo口座で積み上げた資産は、60歳以降に一括もしくは分割で受け取ります。その際、どちらの受け取り方でも、受け取り額に応じた所得税・住民税を支払う必要があります。

そう聞くと、「え? 自分のお金なのに!?」と思っちゃいますよね。メリット①で積み立てた時に課税対象から外した分、受け取るこのタイミングで課税される仕組みになっているのです。

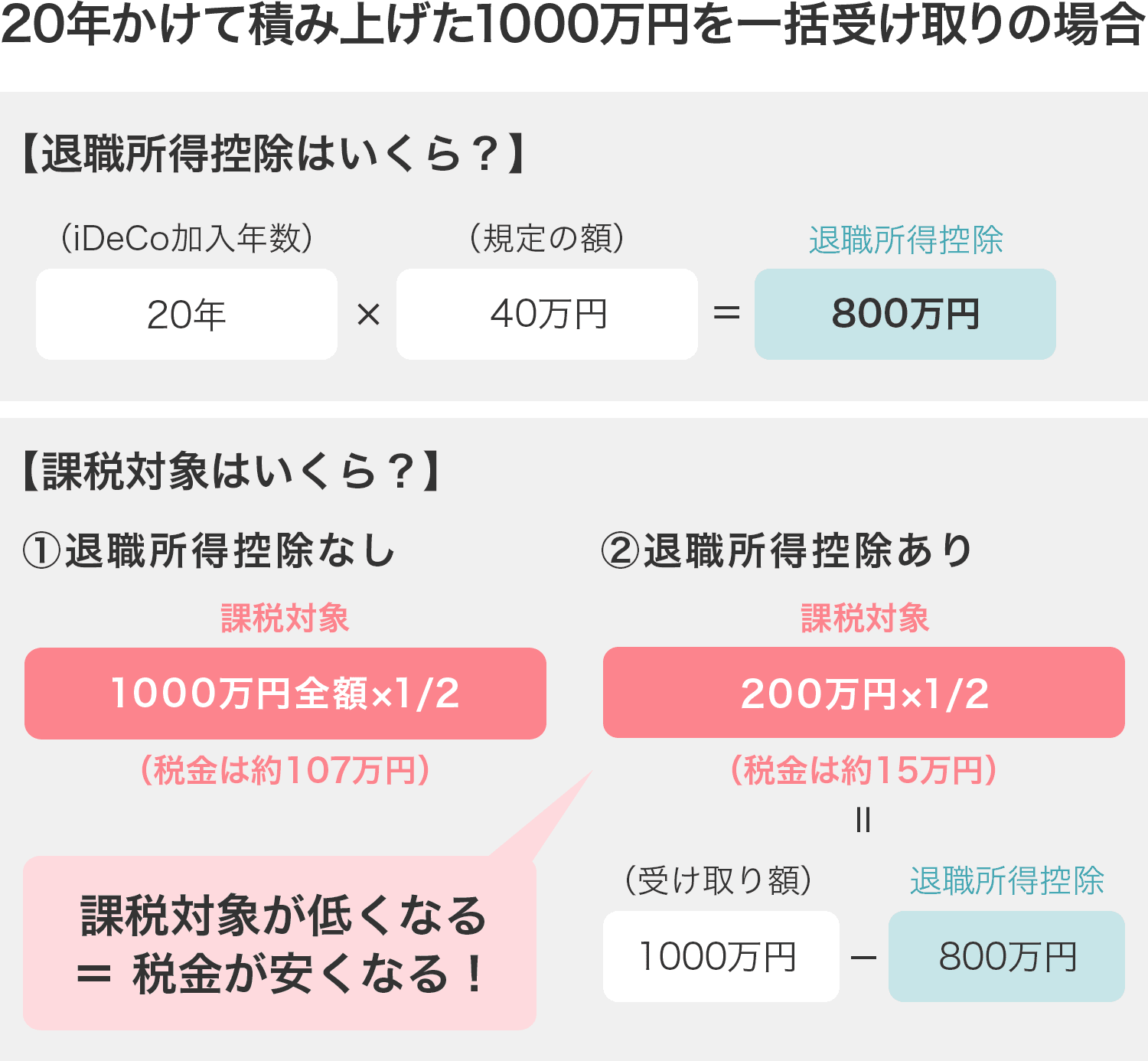

でも、ご安心ください。一括受け取りの場合は「退職所得控除」、分割受け取りの場合は「公的年金等控除」の対象となり、税金の負担が軽くなるようになっています。

なお、「退職所得控除」「公的年金等控除」の対象となることから、受け取り時も「デメリットではなく、メリットである」と伝えるメディアが多くみられます。でも、普通に考えたら「なぜ自分のお金を受け取るのに税金がかかるの?」ってなりますよね。なので、本記事ではあえて「デメリット」として扱いました。

iDeCoのデメリットまとめ

デメリット①60歳になるまで引き出せない

デメリット②iDeCo専用口座の開設・維持に手数料がかかる

デメリット③お金を受け取るタイミングで税金がかかる

「デメリット①60歳になるまで引き出せない」は確かに厳しい条件ですが、そもそも老後資金を貯めるためだと考えれば、さほどデメリットに感じないかもしれませんね。

一方、「デメリット②iDeCo専用口座の開設・維持に手数料がかかる」「デメリット③お金を受け取るタイミングで税金がかかる」は、明らかにデメリットと言えます。しかし、iDeCoにはそれを打ち消すくらいのメリットがあることを思い出してください。

| iDeCo利用して積み立て | iDeCo利用しないで積み立て | |

|---|---|---|

| メリット① 積み立てた時の節税効果 |

110万4000円 | 0円 |

| メリット② 運用で儲かった時の節税効果 |

89万6000円 | 0円 |

| デメリット② 専用口座の開設・維持に手数料がかかる |

-4万3869円 | 0円 |

| デメリット③ お金を受け取るタイミングで税金がかかる |

-15万円 | 0円 |

| 合計 | 180万6131円 | 0円 |

※口座開設手数料2829円、維持手数料171円/月、勤め先からの退職金0円でシミュレーション

上表は、年収500万円の人が40~60歳までの20年間、毎月2万3000円を積み立てて、元金の552万円が1000万円に増えた場合のメリット、デメリットを試算したものです。改めて、メリットの大きさが分かりますね。

iDeCo(イデコ)を始めたくなったら

ここまで、「iDeCoとは何か?」「メリット・デメリットは?」について解説してきました。早速、iDeCoを始めてみたくなった人もいるかもしれませんね。

冒頭でもお伝えしましたが、iDeCo利用の流れはこうです。

iDeCoの流れ

- 手順1

- 銀行や証券会社などでiDeCo専用の口座を作成(申し込み)して

- 手順2

- 定期預金・保険・投資信託の中から何に積み立てるかを決めて

- 手順3

- 60歳までのあいだ毎月一定の掛け金(5000円~)を積み立て

- 手順4

- 積み上げた資産を60歳以降に受け取ります

iDeCoを始めるには、まずは金融機関選びから。

これはデメリット②でお伝えしたとおり、毎月の口座維持手数料が安い金融機関を選ぶとよいでしょう。以下の記事で詳しく解説していますので、ぜひ参考にしてください。

口座維持手数料が最安水準171円の金融機関

※誰でも無条件で171円の金融機関のみ掲載

次に商品選びです。

iDeCoを機にはじめて投資信託に挑戦するという方もいるでしょう。数ある投資信託の中からどれを選ぶべきか、悩むことがあると思います。そんなあなたのために、iDeCoおすすめ商品の記事もご用意しています。こちらも参考にしてください。

色々と決めることが多くて最初は大変かもしれませんが、iDeCoならその分だけ見返りが期待できます。早速、老後資金を貯める最強の手段「iDeCo」をはじめて、未来の自分にほめてもらいましょう!

今回の回答者:

たあんと編集員・新井宏之

1級ファイナンシャル・プランニング技能士

中央大学法学部卒業後、編集制作会社でマネー・ビジネス系の書籍・ムック・雑誌の編集に従事。その後、ジョインベスト証券(現・野村證券)でWEBサイトの編集、株式会社オールアバウトでマネー誌『あるじゃん』、All Aboutサイトのマネー領域の編集などを務めたのち、株式会社想研に入社。

さっそく始めたい人に!

ダントツで条件がいい「iDeCo口座」をご案内します

こちらも口座手数料無料!

- カテゴリー:

- iDeCo(イデコ)

![]()

iDeCo(イデコ)に関する記事

【2024年】大手銀行のiDeCo(イデコ)プランを徹底比較!おすすめ銀行はココだ!

2023.09.13

iDeCo(イデコ)

松井証券のiDeCo(イデコ)おすすめ商品5選-お金のプロが解説

2020.11.12

iDeCo(イデコ)

プロが解説!イオン銀行のiDeCo(イデコ)おすすめ商品ランキング2021

2019.03.06

iDeCo(イデコ)

プロが解説!マネックス証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.25

iDeCo(イデコ)

お金のプロが解説!楽天証券のiDeCo(イデコ)おすすめ商品ランキング

2019.02.20

iDeCo(イデコ)

SBI証券セレクトプランでiDeCoをやるメリットは?おすすめ商品は?すべて解説

2019.02.05

iDeCo(イデコ)

iDeCo(イデコ)をやるならマネックス証券をおすすめする3つの理由

2018.11.01

iDeCo(イデコ)

iDeCo(イデコ)の加入手続きや申込書の書き方に関する「?」を解決

2018.04.23

iDeCo(イデコ)

iDeCo掛け金の「年単位拠出」と「月払い」、メリットとデメリットを比較!

2018.04.16

iDeCo(イデコ)

iDeCo(イデコ)の掛け金、みんな月々いくら?上限額は?平均額は?

2017.10.02

iDeCo(イデコ)

わたしも始められる?iDeCo(イデコ)の加入資格や条件を説明します

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します

2017.10.02

iDeCo(イデコ)

【画像で解説】iDeCo(イデコ)の年末調整・確定申告の書き方

2017.10.02

iDeCo(イデコ)

みんなは何を選んでる?タイプ別iDeCo(イデコ)おすすめ運用商品

2017.10.02

iDeCo(イデコ)

iDeCo(イデコ)を始めたら覚えたい、資産状況チェック&見直し方法

2017.10.02

iDeCo(イデコ)

【手数料最安水準】iDeCo(イデコ)おすすめ金融機関7選【証券会社&銀行を比較】

2017.10.02

iDeCo(イデコ)

公務員にもおトクが盛りだくさん 個人型確定拠出年金「iDeCo(イデコ)」デビューのススメ

2017.01.25

iDeCo(イデコ)

始める前に知っておきたい、iDeCo(イデコ)3つのデメリット

2017.01.18

iDeCo(イデコ)

知らなかった! 5000円でiDeCo(イデコ)できるの!? / コラム

2016.12.14

iDeCo(イデコ)

個人型確定拠出年金「iDeCo(イデコ)」の加入前に知っておきたい6つのこと

2016.11.20

iDeCo(イデコ)

公務員や専業主婦も「iDeCo(イデコ)」に入れるってホント?

2016.11.14

iDeCo(イデコ)

公務員はiDeCo(イデコ)に入って、制度改正による減額を取り戻せ!

2016.10.26

iDeCo(イデコ)

知らないと損をする! かんたん、NISAとiDeCoで差がつくお金の育て方①

2016.09.29

iDeCo(イデコ)

![]()

特集・ピックアップ

![]()

iDeCo(イデコ)ランキング